今日は、財務・会計 R3 第6問について解説します。

財務・会計 R3 第6問

収益に関する記述として、最も適切なものはどれか。

ア 検収基準は、契約の解消や返品リスクがない場合に採用される。

イ 出荷基準よりも収益認識のタイミングが早いのは、引渡基準である。

ウ 長期請負工事については、工事進行基準を適用しなければならない。

エ 販売基準は実現主義に基づいている。

解説

収益に関する問題です。

まとめシートでは、以下の通り解説しています。

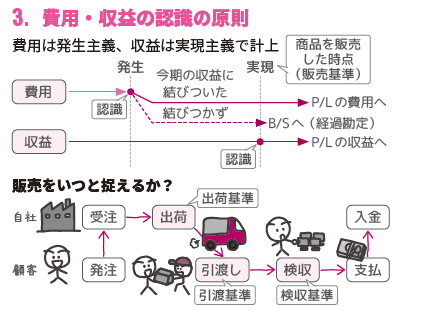

P/Lを作成するとき、費用と収益を認識するタイミングにはルールがあります。

収益については実際に収益が実現した時点で認識する実現主義の考え方が適用されます。実現した収益は、当期の収益としてP/Lに記載されます。

それでは、選択肢を見ていきましょう。

選択肢ア:検収基準は、契約の解消や返品リスクがない場合に採用される。

→ ❌ 誤りです。

検収基準は、商品が顧客に検収された時点で収益を認識するルールです。

返品リスクの有無ではなく、契約内容や取引慣行に応じて採用されます。

よって、この選択肢は×です。

→ ❌ 誤りです。

検収基準は、商品が顧客に検収された時点で収益を認識するルールです。

返品リスクの有無ではなく、契約内容や取引慣行に応じて採用されます。

よって、この選択肢は×です。

選択肢イ:出荷基準よりも収益認識のタイミングが早いのは、引渡基準である。

→ ❌ 誤りです。

出荷基準は出荷時点、引渡基準は顧客への引渡時点で収益を認識します。

通常は出荷基準の方が早いため、選択肢の説明は不適切です。

よって、この選択肢は×です。

→ ❌ 誤りです。

出荷基準は出荷時点、引渡基準は顧客への引渡時点で収益を認識します。

通常は出荷基準の方が早いため、選択肢の説明は不適切です。

よって、この選択肢は×です。

選択肢ウ:長期請負工事については、工事進行基準を適用しなければならない。

→ ❌ 誤りです。

一定の要件を満たす場合に工事進行基準が適用されますが、必ず適用する必要はありません。

よって、この選択肢は×です。

→ ❌ 誤りです。

一定の要件を満たす場合に工事進行基準が適用されますが、必ず適用する必要はありません。

よって、この選択肢は×です。

選択肢エ:販売基準は実現主義に基づいている。

→ ✅ 正しいです。

販売基準は、商品やサービスを販売し、収益が実現した時点で認識する考え方です。

これは企業会計における実現主義に基づいています。

よって、この選択肢は〇です。

→ ✅ 正しいです。

販売基準は、商品やサービスを販売し、収益が実現した時点で認識する考え方です。

これは企業会計における実現主義に基づいています。

よって、この選択肢は〇です。

✅ 以上から、正解は選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2026年度版 一発合格まとめシート

好評発売中!

関連教材で学習効率アップ!