今日は、R7 財務・会計 第5問について解説します。

R7 財務・会計 第5問

固定資産に関する記述として、最も適切なものはどれか。

ア 資産計上したソフトウェアは、減損処理の対象とはならない。

イ ソフトウェアは、CD-ROMで購入する場合であっても、無形固定資産に属する。

ウ 無形固定資産の償却方法は一律に定率法であるが、有形固定資産の減価償却方法には、定額法なども認められている。

エ 有形固定資産・無形固定資産ともに、貸借対照表において、取得原価から減価償却累計額を控除する形式で表示することができる。

解説

固定資産に関する問題です。

まとめシートでは、以下の通り解説しています。

選択肢ア:資産計上したソフトウェアは、減損処理の対象とはならない。

→ ❌ 誤りです。

資産計上したソフトウェアは、減損処理の対象となります。

よって、この選択肢は×です。

→ ❌ 誤りです。

資産計上したソフトウェアは、減損処理の対象となります。

よって、この選択肢は×です。

選択肢イ:ソフトウェアは、CD-ROMで購入する場合であっても、無形固定資産に属する。

→ ✅ 正しいです。

CD-ROMで購入する場合であっても、無形固定資産に該当します。

よって、この選択肢は〇です。

→ ✅ 正しいです。

CD-ROMで購入する場合であっても、無形固定資産に該当します。

よって、この選択肢は〇です。

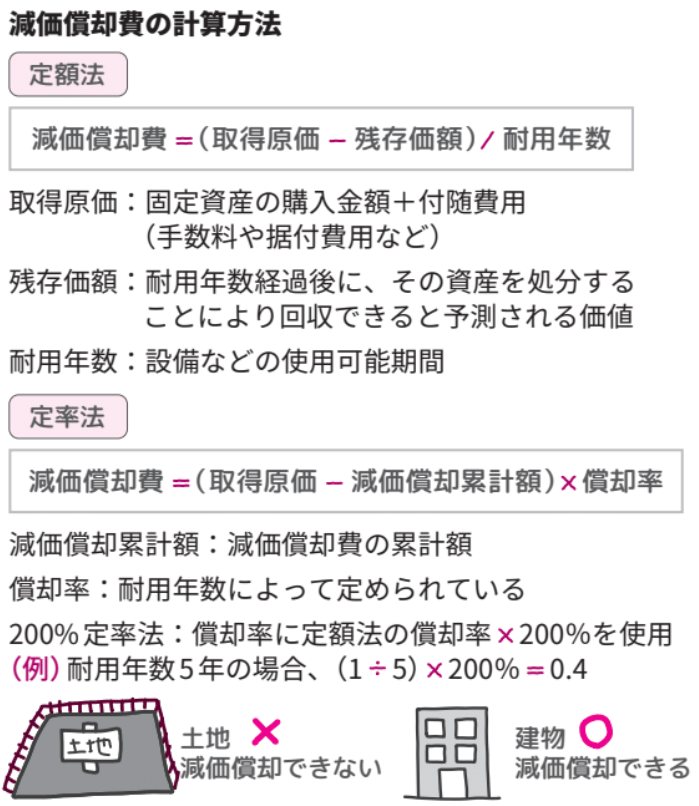

選択肢ウ:無形固定資産の償却方法は一律に定率法であるが、有形固定資産の減価償却方法には、定額法なども認められている。

→ ❌ 誤りです。

無形固定資産の償却方法は一律に定額法です。一方、有形固定資産の償却方法には、定額法だけでなく定率法も認められています(ただし、建物など定額法のみのものもあります)。

よって、この選択肢は×です。

→ ❌ 誤りです。

無形固定資産の償却方法は一律に定額法です。一方、有形固定資産の償却方法には、定額法だけでなく定率法も認められています(ただし、建物など定額法のみのものもあります)。

よって、この選択肢は×です。

選択肢エ:有形固定資産・無形固定資産ともに、貸借対照表において、取得原価から減価償却累計額を控除する形式で表示することができる。

→ ❌ 誤りです。

貸借対照表において、有形固定資産は、取得原価から減価償却累計額を控除する形式で表示することができます。しかし、無形固定資産については、その方法は認められていません。無形固定資産は、資産の価額から減価償却費を控除した残額で表示します。

よって、この選択肢は×です。

→ ❌ 誤りです。

貸借対照表において、有形固定資産は、取得原価から減価償却累計額を控除する形式で表示することができます。しかし、無形固定資産については、その方法は認められていません。無形固定資産は、資産の価額から減価償却費を控除した残額で表示します。

よって、この選択肢は×です。

✅ 以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!