今日は、財務・会計 R7 第23問について解説します。

財務・会計 R7 第23問

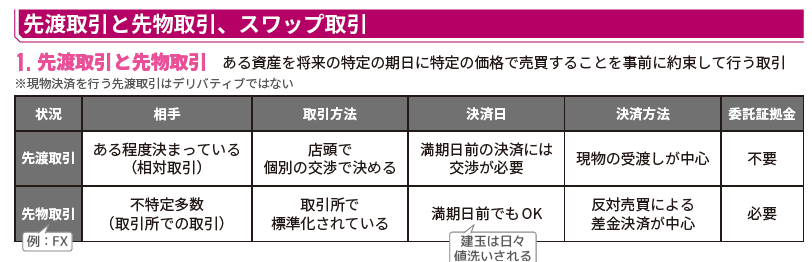

先渡取引(フォワード)と先物取引(フューチャー)に関する記述として、最も適切なものはどれか。

ア 先物取引では、最終取引日までの間に決済不能となるリスクが存在するため、証拠金が必要とされる。

イ 先物取引では、諸条件は取引当事者間で任意に決定される。

ウ 先渡取引では、取引開始日が含まれる月を限月という。

エ 先渡取引では、取引所取引なので価格以外の諸条件は決定済みである。

解説

先渡取引と先物取引に関する問題です。

まとめシートでは、以下の通り解説しています。

選択肢ア:先物取引では、最終取引日までの間に決済不能となるリスクが存在するため、証拠金が必要とされる。

→ ✅ 正しいです。

先物取引は取引所で行われ、相手方の信用リスク(決済不能リスク)を低減するため、証拠金制度が採用 されています。

価格変動に応じて証拠金を調整する、時価評価(マージン方式)も特徴です。

よって、この選択肢は〇です。

→ ✅ 正しいです。

先物取引は取引所で行われ、相手方の信用リスク(決済不能リスク)を低減するため、証拠金制度が採用 されています。

価格変動に応じて証拠金を調整する、時価評価(マージン方式)も特徴です。

よって、この選択肢は〇です。

選択肢イ:先物取引では、諸条件は取引当事者間で任意に決定される。

→ ❌ 誤りです。

先物取引は取引所取引であり、数量、品質、受渡時期などすべて標準化された条件で取引されます。

当事者間で自由に決められるのは先渡取引(フォワード)です。

よって、この選択肢は×です。

→ ❌ 誤りです。

先物取引は取引所取引であり、数量、品質、受渡時期などすべて標準化された条件で取引されます。

当事者間で自由に決められるのは先渡取引(フォワード)です。

よって、この選択肢は×です。

選択肢ウ:先渡取引では、取引開始日が含まれる月を限月という。

→ ❌ 誤りです。

限月(げんげつ)は先物取引の用語であり、受渡・決済が行われる特定の月を指します。

よって、この選択肢は×です。

→ ❌ 誤りです。

限月(げんげつ)は先物取引の用語であり、受渡・決済が行われる特定の月を指します。

よって、この選択肢は×です。

選択肢エ:先渡取引では、取引所取引なので価格以外の諸条件は決定済みである。

→ ❌ 誤りです。

先渡取引(フォワード)は 店頭取引 であり、取引所取引ではありません。

価格・数量・品質・受渡し条件など、すべて当事者間で自由に決定できるのが特徴です。

よって、この選択肢は×です。

→ ❌ 誤りです。

先渡取引(フォワード)は 店頭取引 であり、取引所取引ではありません。

価格・数量・品質・受渡し条件など、すべて当事者間で自由に決定できるのが特徴です。

よって、この選択肢は×です。

✅ 以上から、正解は選択肢アとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!