今日は、財務・会計 H24 第1問について解説します。

次の仕訳の説明として最も適切なものを下記の解答群から選べ。

(借)仕 入 400,000 (貸)売 掛 金 400,000

〔解答群〕

ア 掛売りした商品のうち 400,000 円分の返品を得意先から受けた。

イ 商品 400,000 円を掛で仕入れた際に勘定科目を貸借反対に仕訳していたので訂正した。

ウ 商品 400,000 円を仕入れ、為替手形を振り出し、得意先の引き受けを得て仕入先に渡した。

エ 商品 400,000 円を返品した際に誤って掛売りとして仕訳していたので訂正した。

解説

簿記の仕訳に関する問題です。

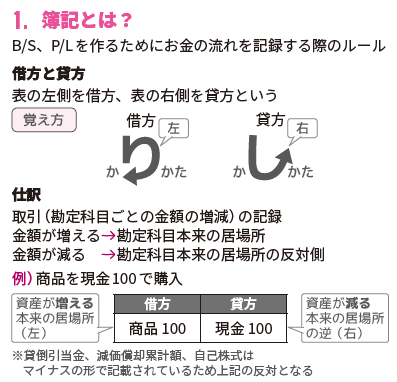

まとめシートでは、以下の通り解説しています。

それでは選択肢をみていきましょう。

ア:掛売りした商品のうち 400,000 円分の返品を得意先から受けた。

→ 誤り

この取引は、売上返品に該当し、通常の仕訳は:

(借)売上返品 /(貸)売掛金

今回の仕訳は:

(借)仕入 400,000 /(貸)売掛金 400,000

「仕入」は費用の発生を表し、返品には使われません。したがって、この仕訳は返品処理として誤りです。

イ:商品 400,000 円を掛で仕入れた際に勘定科目を貸借反対に仕訳していたので訂正した。

→ 誤り

正しい掛仕入の仕訳は:

(借)仕入 /(貸)買掛金

誤って「(借)買掛金 /(貸)仕入」とした場合、訂正仕訳はその逆です。

ウ:商品 400,000 円を仕入れ、為替手形を振り出し、得意先の引き受けを得て仕入先に渡した。

→ 正しい

これは、企業が売掛金を利用して支払いに充てた取引です。得意先の引受を得た為替手形により支払いが行われたため、売掛金が支払手段として使われた形です。

仕訳は:

(借)仕入 400,000 /(貸)売掛金 400,000

となるため、正しいといえます。

エ:商品 400,000 円を返品した際に誤って掛売りとして仕訳していたので訂正した。

→ 誤り

仕入れた商品を返品する際に使用する勘定科目は「仕入れ戻し」といいます。仕入取引をなかったことにするために、仕入高を減少させる処理をします。その場合の仕訳は、以下のようになります。

(借)買掛金(または支払手形) /(貸)仕入

設問では、「返品時に誤って掛売りとして仕訳していた」とあります。

つまり、実際には仕入戻しであるにもかかわらず、売上処理((借)売掛金 /(貸)売上)をしてしまった、という誤った仕訳をしていたと解釈できます。

したがって、訂正仕訳では、まずその誤った仕訳を取り消す必要があります:

(借)売上 /(貸)売掛金

さらに、正しい返品処理としての仕訳:

(借)買掛金(または支払手形) /(貸)仕入

を行う必要があります。

✅ まとめ(各選択肢)

ア(誤り):返品処理に「仕入」を使うのは不適切。

イ(誤り):訂正に「売掛金」を使うのは誤り。

ウ(正しい):売掛金を支払いに用いた正しい仕訳。

エ(誤り):返品時の誤仕訳訂正には「売上/売掛金」と「買掛金/仕入」の両方が必要。

以上から正解は

選択肢ウ:です。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!