今日は、財務・会計 R2 第13問 について解説します。

キャッシュ・フロー計算書に関する記述として、最も適切なものはどれか。

ア 「営業活動によるキャッシュ・フロー」の区分では、主要な取引ごとにキャッシュ・フローを総額表示しなければならない。

イ 受取利息及び受取配当金は、「営業活動によるキャッシュ・フロー」の区分に表示しなければならない。

ウ キャッシュ・フロー計算書の現金及び現金同等物期末残高と、貸借対照表の現金及び預金の期末残高は一致するとは限らない。

エ 法人税等の支払額は、「財務活動によるキャッシュ・フロー」の区分に表示される。

解説

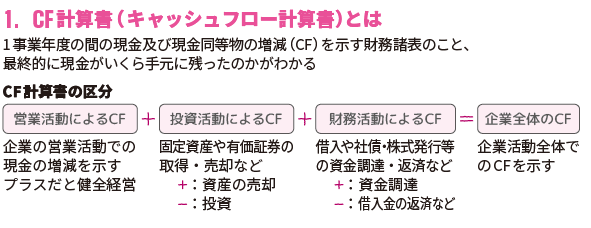

キャッシュ・フロー計算書に関する問題です。

まとめシートでは、以下の通り解説しています。

選択肢ア:「営業活動によるキャッシュ・フロー」の区分では、主要な取引ごとにキャッシュ・フローを総額表示しなければならない。

→ 誤り

CF計算書の記載方法は「直接法」「間接法」のどちらも認められており、必ず総額表示しなければならないわけではありません。

直接法では選択肢で説明の通り売上収入、仕入支出、給与支払などの主要項目ごとに総額表示します。

一方、間接法は、損益計算書(P/L)の「税引前当期純利益」や「営業利益」などを出発点として、実際の現金の動きに合わせて調整しく方法です。

選択肢イ:受取利息及び受取配当金は、「営業活動によるキャッシュ・フロー」の区分に表示しなければならない。

→ 誤り

受取利息及び受取配当金は、以下の通り営業・投資・財務のいずれかに分類可能です。

よって「必ず営業活動CFに表示“しなければならない”」と断定しているので誤りです。

選択肢ウ:キャッシュ・フロー計算書の現金及び現金同等物期末残高と、貸借対照表の現金及び預金の期末残高は一致するとは限らない。

→ 正しい

CF計算書での「現金及び現金同等物」には、たとえば短期の定期預金などが含まれます。

一方、貸借対照表の「現金及び預金」には現金・普通預金・定期預金などが含まれ、分類基準が異なることがあります。

よって、CF計算書と貸借対照表の残高は一致しないことがあるのです。

選択肢エ:法人税等の支払額は、「財務活動によるキャッシュ・フロー」の区分に表示される。

→ 誤り

法人税等の支払は、営業活動に関連する支出であるため、「営業活動によるキャッシュ・フロー」の区分に表示されます。

財務活動CF(借入・返済・株式発行など)には該当しません。

まとめ

選択肢ア(誤):総額表示は直接法に限られ、必ずではない。

選択肢イ(誤):営業CFに表示されることが多いが、絶対ではない。

選択肢ウ(正):現金同等物の定義が異なるため、貸借対照表と一致しない場合がある。

選択肢エ(誤):法人税支払は営業活動CFに分類される。

以上から正解は選択肢ウです。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!