今日は、財務・会計 R5(再試)第13問について解説します。

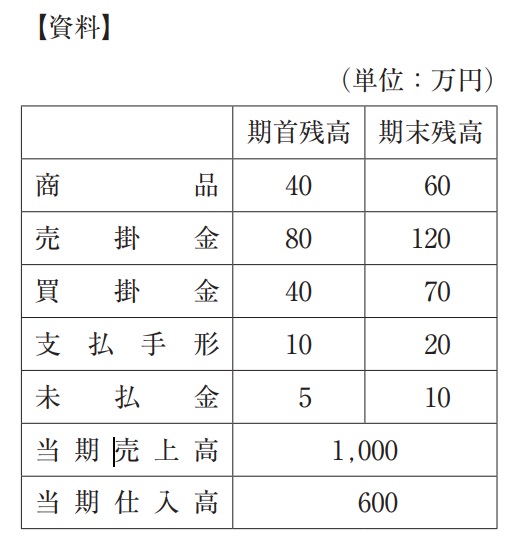

D社は卸売業を営んでいる。以下のD社の資料に基づく売上および仕入に関するキャッシュ・フローの記述として、最も適切なものを下記の解答群から選べ。

〔解答群〕

ア 売上によるキャッシュ・インフロー:960 万円

仕入によるキャッシュ・アウトフロー:560 万円

イ 売上によるキャッシュ・インフロー:960 万円

仕入によるキャッシュ・アウトフロー:570 万円

ウ 売上によるキャッシュ・インフロー:1,040 万円

仕入によるキャッシュ・アウトフロー:560 万円

エ 売上によるキャッシュ・インフロー:1,040 万円

仕入によるキャッシュ・アウトフロー:570 万円

解説

キャッシュ・フローに関する問題です。

売上によるキャッシュ・インフローを求めるにあたっては、当期売上高をもとに、現⾦収⼊に結び付かない売上の対価である売上債権(本問の場合は売掛金)の増加額を差し引きます。

1,000万円-(120万円-80万円)=960万円

仕入によるキャッシュ・アウトフローを求めるにあたっては、当期仕入高をもとに、現⾦⽀出ではない仕⼊の対価である仕⼊債務(本問では買掛金と支払手形)の増加額を差し引きます。

600万円-{(70万円+20万円)-(40万円+10万円)}=560万円

なお、今回は未払い金と商品(棚卸資産)は加味されませんが、その理由も解説していきます。

✅ 直接法におけるキャッシュ・フロー計算書の特徴

直接法では、営業活動によるキャッシュ・フローを以下のように表示します:

現金収入(キャッシュインフロー):商品販売による現金収入、売掛金の回収など

現金支出(カッシュアウトフロー):仕入れや経費に対する現金支出、買掛金の支払いなど

この方法では、実際に現金が動いた取引のみを反映し、未払いの取引や在庫の増減など、現金の移動を伴わない項目は含まれません 。

✅ 未払金が加味されない理由

未払金は、商品やサービスを受け取ったが、まだ現金を支払っていない債務を指します。

直接法では、実際に現金が支払われた時点でキャッシュ・フローに反映されるため、未払金の増減はキャッシュ・フロー計算書には表示されません。

✅ 商品(棚卸資産)が加味されない理由

商品の増減は、在庫の変動を示すものであり、現金の支出や収入を直接伴わない場合があります。

例えば、商品を仕入れても支払いが未払いであれば、現金の支出は発生していません。

したがって、直接法では、実際に現金が支払われた仕入れのみがキャッシュ・フローに反映され、在庫の増減自体は加味されません。

以上から、正解は選択肢アとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!

2件のフィードバック

過去問解説、とても助かっております。

本文の解説について、「なお、今回は未払い金と支払手形は加味されません」の部分につき、「支払い手形」ではなく「商品(棚卸資産)」と思われますので、ご確認をお願いします。

コメントありがとうございます。

ご指摘の通り不備がございましたので、内容修正致しました。