今日は、財務・会計 R6 第17問について解説します。

財務・会計 R6 第17問

B社は、800 百万円の初期投資を伴う投資案の実施を検討している。この事業を実施すれば、当期以降永続的に 100 百万円のキャッシュフローが毎期末に発生すると予想される。

この投資案に対する内部収益率法による採否と正味現在価値法による採否の組み合わせとして、最も適切なものはどれか。なお、資本コストは 10 % とする。

ア 内部収益率法:採択 正味現在価値法:採択

イ 内部収益率法:採択 正味現在価値法:不採択

ウ 内部収益率法:不採択 正味現在価値法:採択

エ 内部収益率法:不採択 正味現在価値法:不採択

解説

意思決定会計のうち、内部収益率法と正味現在価値法に関する問題です。

まとめシートでは、以下の通り解説しています。

それでは問題をみていきましょう。

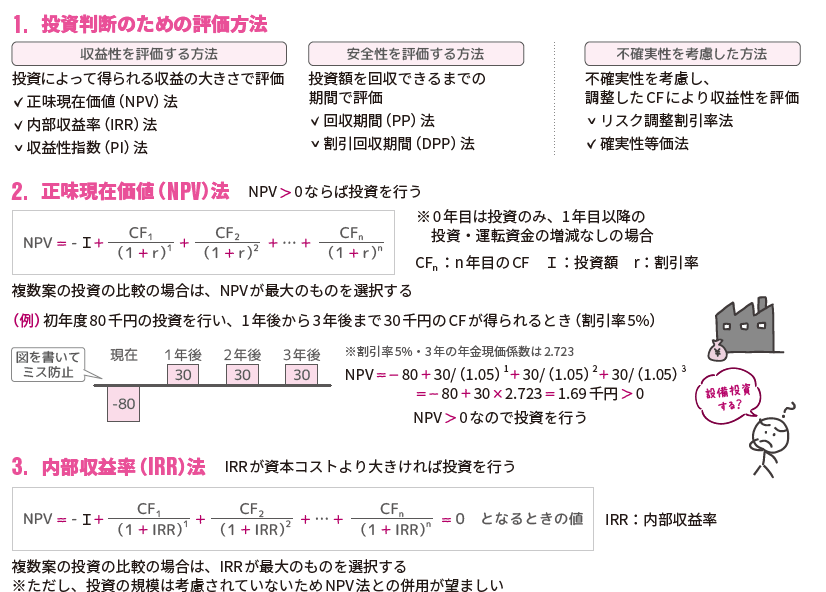

【内部収益率(IRR)の計算】

NPV(正味現在価値)が0となる割引率を求める場合、割引率をrとすると、次のような式になります:

NPV = -800 + 100 / r

(※投資額は支出なので、-800万円となります)

このNPVが0となるように式を解くと:

0 = -800 + 100 / r

100 / r = 800

r = 100 / 800 = 0.125

したがって、IRR = 12.5% となります。

資本コスト10%と比較すると、IRR(12.5%)>資本コスト(10%)であるため、IRR法による判断は「採択」となります。

【正味現在価値(NPV)の計算】 永続的に毎期末100百万円のキャッシュフローが発生する場合、永久年金の現在価値を使ってNPVを算出します。NPV = -800 + 100 / 0.10= -800 + 1,000= 200(百万円)NPVがプラス(200百万円)であるため、この投資は経済的に価値があり、NPV法による判断も「採択」となります。

✅ まとめ

-

IRR(12.5%)>資本コスト(10%):IRR法は「採択」 -

NPV = +200百万円:NPV法も「採択」

以上から、正解は選択肢アとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!