今日は、R7 財務・会計 第1問について解説します。

R7 財務・会計 第1問

以下の資料に基づき、貸倒引当金に関する当期の決算整理で計上される貸倒引当金繰入のうち、損益計算書における販売費及び一般管理費に含まれる金額として、最も適切なものを下記の解答群から選べ。

【資料】

・決算整理前残高試算表の借方には、売掛金が10,000,000円、営業活動から生じた未収入金が4,000,000円、短期貸付金が5,000,000円計上されている。これらはいずれも当期に生じたものであり、期首にあった売掛金等は全額回収済みである。

・決算整理前残高試算表の貸方には、貸倒引当金が50,000円計上されている。これはすべて前期末に売掛金について設定された貸倒引当金の残額である。

・売掛金の期末残高に対しては2%の貸倒れを見積もり、未収入金と短期貸付金の期末残高に対しては20%の貸倒れを見積もっている。

・貸倒引当金繰入の処理にあたっては、差額補充法を採用している。

〔解答群〕

ア 200,000円

イ 950,000円

ウ 1,000,000円

エ 1,150,000円

解説

簿記の貸倒引当金繰入に関する問題です。

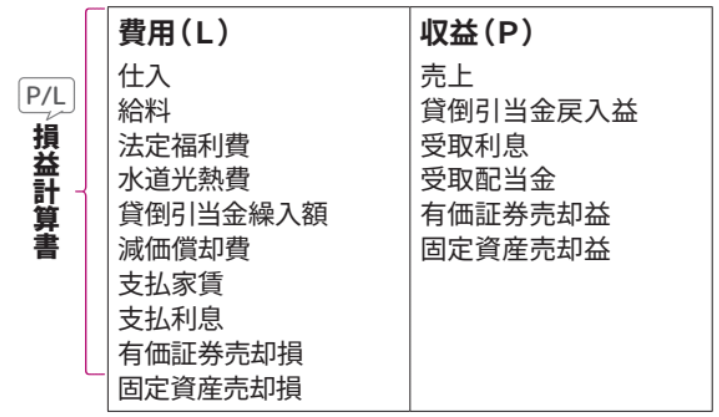

貸倒引当金繰入額の本来の居場所について、まとめシートでは、以下の通り解説しています。

まとめシートのとおり、貸倒引当金繰入額の本来の居場所は損益計算書の費用です。

さらに今回の問題では、「販売費及び一般管理費に含まれる金額」が問われており、単に費用というだけでなく、どの費用に属するかが重要です。

貸倒引当金繰入額は、営業上の債権に対するものは販売費及び一般管理費に、それ以外の金銭債権に対するものは営業外費用に計上されます。

本問に出てくる3つの資産のうち、「売掛金」と「営業活動から生じた未収入金」は営業上の債権で、「短期貸付金」は営業以外の債権です。したがって、「売掛金」と「営業活動から生じた未収入金」に対して貸倒引当金を設定します。

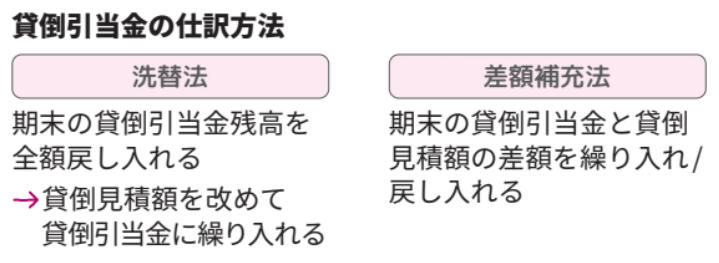

貸倒引当金の設定方法には、洗替法と差額補充法があります。

まとめシートでは、以下の通り解説しています。

本問では、差額補充法によることが問題文で指定されています。

本問では、差額補充法によることが問題文で指定されています。

したがって、計算は以下の通りとなります。

売掛金に対する貸倒引当金:10,000,000円×2%=200,000円……①

未収入金に対する貸倒引当金:4,000,000円×20%=800,000円……②

貸倒引当金繰入額:①+②-決算整理前残高試算表の貸倒引当金50,000円=950,000円

✅ 以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!