今日は、財務・会計 R7 第12問について解説します。

以下の資料に基づき、平均法による完成品原価として、最も適切なものを下記の解答群から選べ。なお、計算の結果が割り切れない場合は、小数第1 位を四捨五入すること。

【資料】

⒜ 生産データ

月初仕掛品 50 個(40 %) (注)カッコ内は加工進捗度である。

当月投入 150 個

合計 200 個

正常仕損 10 個

月末仕掛品 30 個(40 %)

完成品 160 個

⒝ 原価データ

直接材料費 加工費

月初仕掛品 98,000 円 52,000 円

当月投入 302,000 円 403,000 円

⒞ その他

・材料は工程の始点ですべて投入されており、正常仕損は工程の終点で発生している。

・正常仕損の処理は度外視法を採用しており、その負担関係は進捗度による。

〔解答群〕

ア 720,000 円

イ 726,750 円

ウ 757,894 円

エ 765,000 円

解説

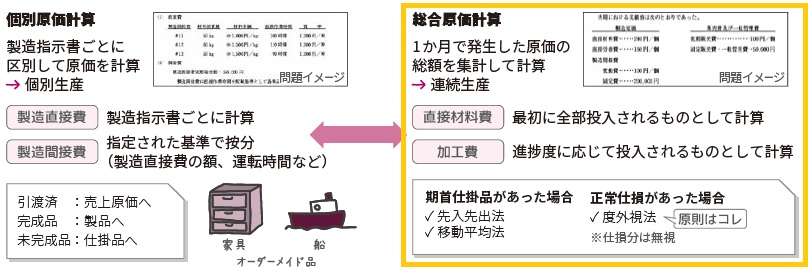

総合原価計算に関する問題です。

まとめシートでは、以下の通り解説しています。

製造工程では、一定の割合で不良品や仕損品が発生します。これを正常仕損といいます。

正常仕損の主な処理方法の一つに、度外視法があります。

度外視法は仕損を計算上存在しなかったものとみなし、仕損品のコストを完成品や仕掛品に原価として配分する方法です。

それでは計算していきましょう。

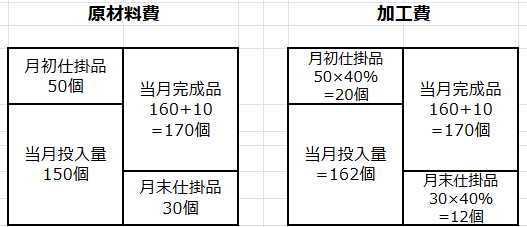

1. 数量の整理

原材料費と加工費を計算する際に必要な数量は、以下のようなBOX図で求めることが出来ます。

2. 直接材料費の完成品原価を求める

直接材料費の単価=(98,000円+302,000円)÷200個=@200円

直接材料費の完成品原価=200円×170個=340,000円

3. 加工費の完成品原価を求める

加工費の単価=(52,0000円+403,000円)÷(170個+12個)=@2,500円

加工品の完成品原価=2,500円×170個=425,000円

4. 完成品の原価を求める

2.と3.で求めたそれぞれの金額の合計が完成品原価ですので

340,000円+425,000円=765,000円

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2026年度版 一発合格まとめシート

好評発売中!

関連教材で学習効率アップ!