今日は、財務・会計 R7 第15問について解説します。

財務・会計 R7 第15問

資本コストのリスクプレミアムに関する記述として、最も適切なものはどれか。

ア 不確実な投資プロジェクトの評価に確実性等価法を適用する場合、キャッシュフローの不確実性を、割引率として用いる資本コストのリスクプレミアムで調整する。

イ 負債が増大するにつれて、債務不履行リスクが大きくなる場合、負債の資本コストのリスクプレミアムには、債務不履行リスクが反映される。

ウ 負債による資金調達を行っている企業の株主資本コストは、リスクフリー・レートと財務リスクプレミアムで構成されている。

エ ポートフォリオ理論によれば、株主資本コストのリスクプレミアムには、市場リスクが反映されていない。

解説

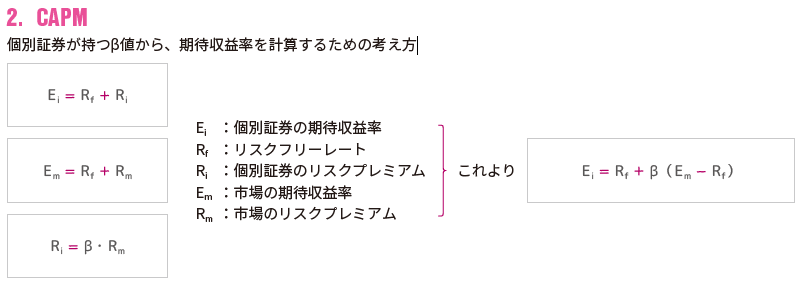

CAPMのうち、リスクプレミアムに関する問題です。

まとめシートでは、以下の通り解説しています。

それでは選択肢をみていきましょう。

選択肢ア:不確実な投資プロジェクトの評価に確実性等価法を適用する場合、キャッシュフローの不確実性を、割引率として用いる資本コストのリスクプレミアムで調整する。

→ ❌ 誤りです。

キャッシュフローの不確実性を「割引率」に反映させるのは リスク調整割引率法の考え方です。

一方、確実性等価法はその逆で、割引率にはリスクフリーレートを用い、リスク調整はキャッシュフロー側で行います。

よって、この選択肢は×です。

→ ❌ 誤りです。

キャッシュフローの不確実性を「割引率」に反映させるのは リスク調整割引率法の考え方です。

一方、確実性等価法はその逆で、割引率にはリスクフリーレートを用い、リスク調整はキャッシュフロー側で行います。

よって、この選択肢は×です。

選択肢イ:負債が増大するにつれて、債務不履行リスクが大きくなる場合、負債の資本コストのリスクプレミアムには、債務不履行リスクが反映される。

→ ✅ 正しいです。

負債が増え、デフォルト(債務不履行)リスクが高まると、債権者はより高い利回り(要求収益率)を求めるようになります。

その結果、負債コストにはリスクフリーレートに上乗せされるリスクプレミアムとして、債務不履行リスクが反映されます。

よって、この選択肢は〇です。

→ ✅ 正しいです。

負債が増え、デフォルト(債務不履行)リスクが高まると、債権者はより高い利回り(要求収益率)を求めるようになります。

その結果、負債コストにはリスクフリーレートに上乗せされるリスクプレミアムとして、債務不履行リスクが反映されます。

よって、この選択肢は〇です。

選択肢ウ:負債による資金調達を行っている企業の株主資本コストは、リスクフリー・レートと財務リスクプレミアムで構成されている。

→ ❌ 誤りです。

株主資本コストには

→ ❌ 誤りです。

株主資本コストには

・事業そのものに伴う「事業リスクプレミアム」

・負債によるレバレッジから生じる「財務リスクプレミアム」

の両方が含まれます。

よって、この選択肢は×です。

選択肢エ:ポートフォリオ理論によれば、株主資本コストのリスクプレミアムには、市場リスクが反映されていない。

→ ❌ 誤りです。

CAPM(資本資産評価モデル)では、株主資本コストは

リスクフリーレート + β ×(市場ポートフォリオの期待収益率 − リスクフリーレート)

と表され、この「β×市場リスクプレミアム」の部分が、市場リスクに対するリスクプレミアムです。

よって、この選択肢は×です。

→ ❌ 誤りです。

CAPM(資本資産評価モデル)では、株主資本コストは

リスクフリーレート + β ×(市場ポートフォリオの期待収益率 − リスクフリーレート)

と表され、この「β×市場リスクプレミアム」の部分が、市場リスクに対するリスクプレミアムです。

よって、この選択肢は×です。

✅ 以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!