今日は、財務・会計 R7 第18問について解説します。

現在、Z社は新製品の投資案を検討している。初期投資額は 150,000 千円である。減価償却は、耐用年数 5 年、残存価額を取得原価の 10 % とする定額法で行い、耐用年数終了時に残存価額で売却できるものとする。

この投資案の実行により生産される製品は販売価格が 40 千円で、 5 年間にわたり毎年 4,000 個販売できると予測される。製品の製造に当たり、変動費が単位当たり 15 千円、現金流出を伴う業務費用が年間で 40,000 千円生じる。

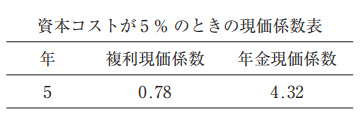

この新規投資案の正味現在価値として、最も適切なものを下記の解答群から選べ。なお、法人税等の実効税率は 30 % とする。また、資本コストは 5 % であり、正味現在価値の計算には以下の現価係数表を使用すること。

〔解答群〕

ア - 38,508 千円

イ 21,108 千円

ウ 66,432 千円

エ 78,132 千円

解説

正味現在価値(NPV)に関する問題です。

まとめシートでは、以下の通り解説しています。

それでは、計算していきましょう。

現価係数表(5年・資本コスト5%)を使って NPV(正味現在価値) を計算します。

①NPVの求め方

本問は、毎年同じキャッシュフローが5年間続くので、以下の計算式で求めることが出来ます。

NPV = − 投資額+(FCF × 年金現価係数 + 売却額 × 複利現価係数 )

②毎年のFCFを求める

問題文より、

(1) 売上:40千円 × 4,000個 = 160,000千円

(2) 変動費:15千円 × 4,000個 = 60,000千円

(3) 現金支出の業務費用=40,000千円

(4) 減価償却費

-

取得原価 150,000千円、残存価額 10% → 15,000千円 -

償却対象 = 150,000千円 − 15,000千円 = 135,000 -

定額法(5年)→ 年間減価償却費 = 135,000千円 ÷ 5年 = 27,000千円

(5) 営業利益=売上 − 変動費 − 業務費用 − 減価償却

= 160,000 − 60,000 − 40,000 − 27,000

= 33,000 (6) 法人税=営業利益×30% = 33,000千円 × 0.3 = 9,900千円 (7) 税引後利益=33,000千円 − 9,900千円 = 23,100千円 (8) FCF=税引後利益 + 減価償却費 ※減価償却は現金支出ではないので足し戻す = 23,100千円 + 27,000千円 = 50,100千円

③最終年の売却額(残存価額)=15,000千円

④NPVの計算

①~③より数字を当てはめていきます

(1) 毎年FCFの現在価値=50,100千円 × 4.32(年金現価係数) = 216,432千円 (2) 売却額の現在価値=15,000千円 × 0.78(複利原価係数) = 11,700千円 (3) 投資額から(1)、(2)の合計してを引く NPV = -150,000千円ー216,432千円 + 11,700千円

= 78,132(千円)

なお、テクニック的な話になりますが、本問は電卓が持ち込めない1次試験の計算量としては非常に多いため

時間がなければ、他の問題を解いて後で戻ってきたり、あとは大まかに計算をし、「選択肢の近さ」で当てに行く工夫もアリです。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2026年度版 一発合格まとめシート

好評発売中!

関連教材で学習効率アップ!