今日は、財務・会計 R7 第21問について解説します。

財務・会計 R7 第21問

当期純利益からフリー・キャッシュフローを計算する場合の記述として、最も適切なものはどれか。なお、税金は存在しないものとする。

ア 売上債権の増加額は、当期純利益に加算される。

イ 減価償却費は、当期純利益から減算される。

ウ 仕入債務の増加額は、当期純利益に加算される。

エ 設備投資額は、当期純利益に加算される。

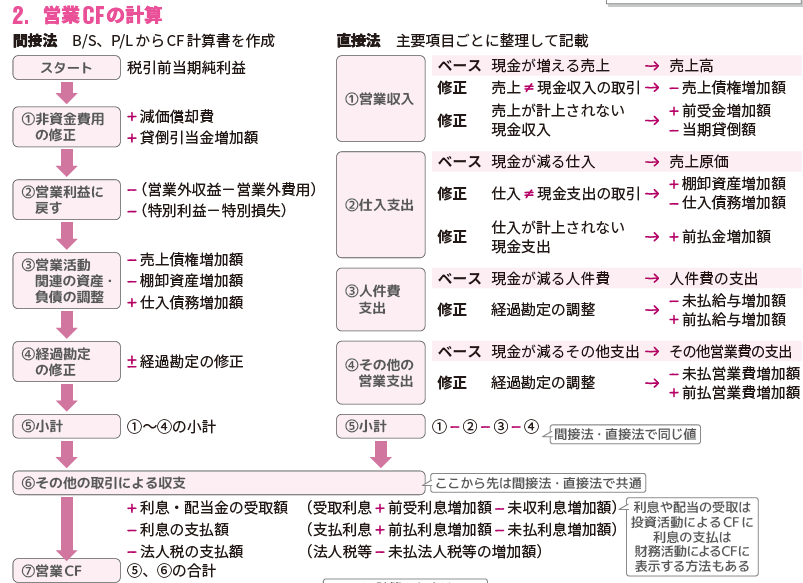

解説

フリー・キャッシュフローに関する問題です。

まとめシートでは、以下の通り解説しています。

それでは選択肢をみていきましょう。

選択肢ア:売上債権の増加額は、当期純利益に加算される。

→ ❌ 誤りです。

売上債権の増加は「現金回収できていない売上の増加」を意味するため、キャッシュアウト(現金の減少要因) です。

つまり売上債権の増加は 当期純利益から減算 されます。

よって、この選択肢は×です。

→ ❌ 誤りです。

売上債権の増加は「現金回収できていない売上の増加」を意味するため、キャッシュアウト(現金の減少要因) です。

つまり売上債権の増加は 当期純利益から減算 されます。

よって、この選択肢は×です。

選択肢イ:減価償却費は、当期純利益から減算される。

→ ❌ 誤りです。

減価償却費は費用として計上されているものの 現金支出を伴わない(非資金費用) ため、キャッシュフロー計算では 当期純利益に加算 します。

よって、この選択肢は×です。

→ ❌ 誤りです。

減価償却費は費用として計上されているものの 現金支出を伴わない(非資金費用) ため、キャッシュフロー計算では 当期純利益に加算 します。

よって、この選択肢は×です。

選択肢ウ:仕入債務の増加額は、当期純利益に加算される。

→ ✅ 正しいです。

仕入債務の増加は「支払いを後に延ばした」ということで、現金が外に出ていない=キャッシュイン効果 があります。

したがって、仕入債務の増加は 当期純利益に加算 されます。

よって、この選択肢は〇です。

→ ✅ 正しいです。

仕入債務の増加は「支払いを後に延ばした」ということで、現金が外に出ていない=キャッシュイン効果 があります。

したがって、仕入債務の増加は 当期純利益に加算 されます。

よって、この選択肢は〇です。

選択肢エ:設備投資額は、当期純利益に加算される。

→ ❌ 誤りです。

設備投資は キャッシュアウト(投資支出) であり、フリー・キャッシュフローを計算する際は 当期純利益から減算 します。

よって、この選択肢は×です。

→ ❌ 誤りです。

設備投資は キャッシュアウト(投資支出) であり、フリー・キャッシュフローを計算する際は 当期純利益から減算 します。

よって、この選択肢は×です。

✅ 以上から、正解は選択肢ウとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!