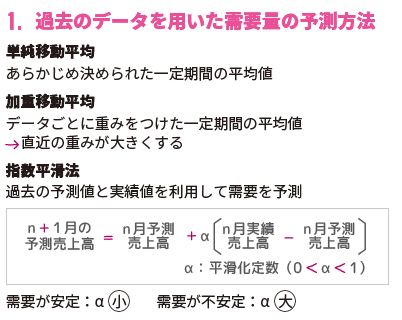

今日は、運営管理 R5(再試) 第7問について解説します。

在庫評価に関する記述の正誤の組み合わせとして、最も適切なものを下記の解答群から選べ。

a 後入れ先出し法では、古いものが残っていると考えて、現在の在庫の価値を評価する。

b 移動平均法では、受け入れるものの数量とその時点の在庫数量の和を、受け入れるものの金額とその時点の在庫金額の和で除して平均単価を求める。

c 先入れ先出し法では、古いものから順に払い出されたと考えて、現在の在庫の価値を評価する。

d 総平均法では、期首在庫高と期間受入れ額の和を、期首在庫数量と期間受入れ数量との和で除して平均単価を求める。

〔解答群〕

ア a:正 b:正 c:誤 d:誤

イ a:正 b:誤 c:正 d:正

ウ a:正 b:誤 c:正 d:誤

エ a:誤 b:正 c:誤 d:正

オ a:誤 b:誤 c:正 d:正

解説

在庫管理、販売計画に関する問題です。

まとめシートでは、以下の通り解説しています。

それでは選択肢をみていきましょう。

a:後入れ先出し法では、古いものが残っていると考えて、現在の在庫の価値を評価する。

→ 〇正しい

後入れ先出し法は「最後に仕入れたものから順に払い出された」と仮定します。

したがって在庫には「古いものが残る」と考え、その古い単価で在庫を評価します。

b:移動平均法では、受け入れるものの数量とその時点の在庫数量の和を、受け入れるものの金額とその時点の在庫金額の和で除して平均単価を求める。

→ ×誤り

×計算式が逆です。

選択肢の記述を式にすると(受け入れ数量+在庫数量)÷(受け入れ金額+在庫金額)となりますが

移動平均法では、「金額の和 ÷ 数量の和」で平均単価を求めます。

本記述は数量の和 ÷ 金額の和となっており、割り算の分母と分子が逆です。

c:先入れ先出し法では、古いものから順に払い出されたと考えて、現在の在庫の価値を評価する。

→〇正しい

〇先入れ先出し法は「最初に仕入れたものから順に払い出された」と仮定します。

結果として、在庫には新しい単価の商品が残っているとみなし、その新しい価格で評価されます。

d:総平均法では、期首在庫高と期間受入れ額の和を、期首在庫数量と期間受入れ数量との和で除して平均単価を求める。

→ 〇正しい

〇総平均法(加重平均法とも呼ばれる)は、期首在庫+受入をまとめて全体の平均単価を算出する方式です。

選択肢の記述は「金額の合計 ÷ 数量の合計」という形で正しいです。

以上から、a:正 b:誤 c:正 d:正ですので

正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!