今日は、財務・会計 R6 第5問について解説します。

従業員の給与の発生に関連して、法定福利費として計上するものとして、最も適切なものはどれか。

ア 厚生年金保険料の事業主負担額

イ 従業員の通勤定期代の事業主負担額

ウ 住宅手当

エ 住民税の特別徴収の額

解説

法定福利費に関する問題です。

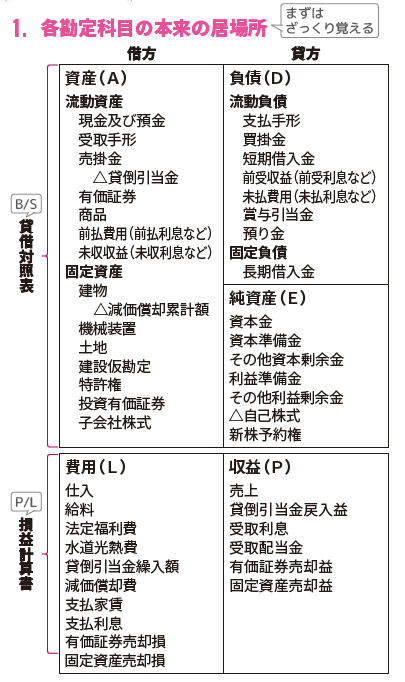

法定福利費を含む費用の載せたP/L(損益計算書)について

まとめシートでは、以下の通り解説しています。

【法定福利費とは】

法定福利費とは、企業が従業員に支払う報酬に関連して、法律で義務付けられた社会保険料の事業主負担分を指します。

主な内訳としては以下のものが含まれます:

健康保険料(事業主負担分)

厚生年金保険料(事業主負担分)

雇用保険料(事業主負担分)

労災保険料 など

これらは、給与の発生と同時に企業が負担することが義務付けられている費用であり、会社の経費(人件費)として「法定福利費」科目に計上されます。

本問を解く際のポイントとしては、法定福利費を知らなくても「法律で定めた 会社が支払わなければならない費用はどれか?」と推定しながら消去法ですすめていくことができます。

それでは選択肢を見ていきましょう。

選択肢ア:厚生年金保険料の事業主負担額

→ 正しい

厚生年金保険料は、従業員と会社が折半して支払う保険料であり、その会社負担分は法定福利費として会計処理されます。

これは社会保険料の中でも代表的な法定福利費の一つです。

選択肢イ:従業員の通勤定期代の事業主負担額

→ 誤り

通勤手当(通勤定期代)は、従業員への給与手当の一部であり、「法定福利費」ではなく「旅費交通費」や「給与手当」として処理されます。

選択肢ウ:住宅手当

→ 誤り

住宅手当は、企業が任意で支給する福利厚生の一部であり、法定で義務付けられているものではありません。

選択肢エ:住民税の特別徴収の額

→ 誤り

住民税の特別徴収は、企業が従業員の代わりに天引きして納付するだけであり、企業の費用ではありません。

✅ まとめ

選択肢ア(正):厚生年金保険料の事業主負担は法定福利費に該当。

選択肢イ(誤):通勤定期代は法定福利費ではない。

選択肢ウ(誤):住宅手当は任意支給であり、法定福利費には含まれない。

選択肢エ(誤):住民税の特別徴収は企業の費用ではなく預り金。

以上から正解は選択肢アです。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!