今日は、財務・会計 R5(再試)第14問(2)について解説します。

財務・会計 R5(再試)第14問(2)

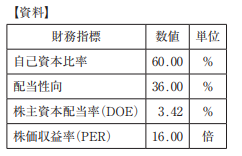

以下の資料はE社の連結財務諸表に基づいて計算された財務指標を示している。

この資料に基づき、下記の設問に答えよ。なお、株主資本、自己資本および純資産は同額である。

(設問 2 )

E社の配当利回りとして、最も適切なものはどれか。

ア 0.21 %

イ 2.25 %

ウ 5.20 %

エ 5.70 %

解説

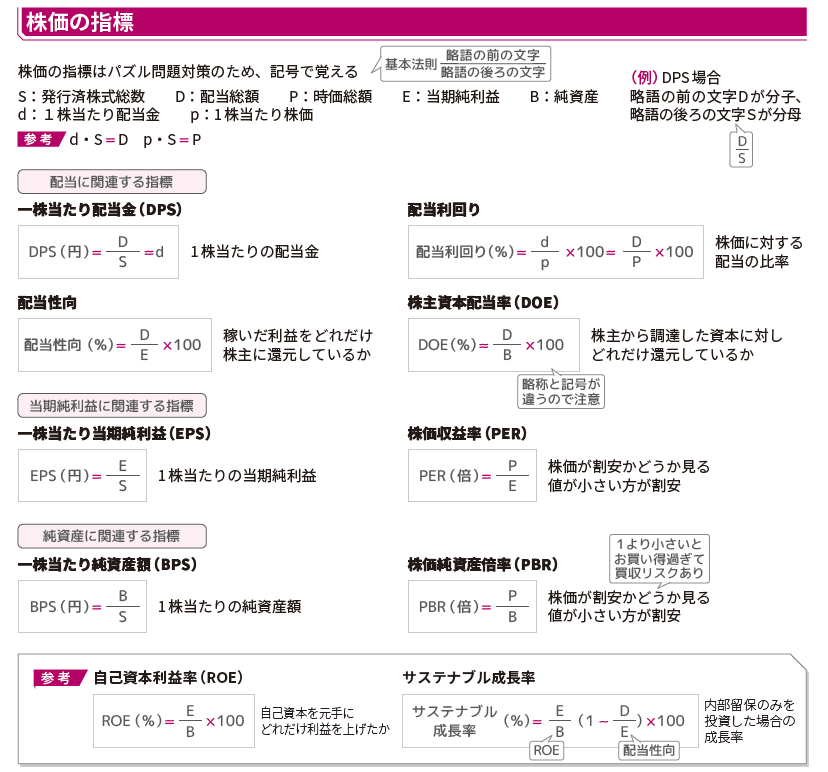

株価の指標に関する問題です。

まとめシートでは、以下の通り解説しています。

配当利回りを求めます。

配当利回りはD/P(D=配当、P=時価総額)で計算できますが、本問ではD、Pの値がそれぞれ分かりません。

そこで、まずは【資料】で与えられたデータをすべて記号を使った式で表します。

本問の場合の各指標は以下のように表せます。

| 財務指標 | 数値 | 分数表記 | 記号の意味 |

|---|---|---|---|

| 自己資本比率 | 60% | B/総資産 = 6/10 | 自己資本 / 総資産 |

| 配当性向 | 36% | D/E = 36/100 | 配当 / 利益 |

| 株主資本配当率(DOE) | 3.42% | D/B = 342/10000 | 配当 / 自己資本 |

| 株価収益率(PER) | 16倍 | P/E = 16/1 | 株価 / 利益 |

与えられたデータを記号で表した各指標を見ると

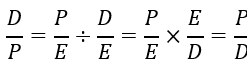

配当利回り(D/P)は、株価収益率PER(P/E)と配当性向(D/E)で置き換えることが出来そうです。

ここで、P/Dは配当利回り(D/P)の逆数なので、当てはめた数字の逆数が答えとなります。

それぞれ、与えられた数字を入れていくと

となりますので、

![]()

よって正解は 選択肢イ です。

設問1の解説はこちら

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!