まとめシート著者の野網です。

今回は財務・会計について解説します。

財務・会計は例年と同様、前半第12問までが会計(アカウンティング)、後半第13問以降が財務(ファイナンス)でした。

まずは前半の会計についてです。

冒頭の第1問~第8問までの簿記・会計規則の問題は、マニアックな問題もあり、簿記など他の会計系の資格の勉強をされてこなかった方には対応が難しい問題も多かったかと思います。

しかし、残りの第9問~第12問は得点しやすい問題が多かったため、第1問~第8問で上手く得点できなかった方も、第9問~第12問ではある程度得点できたのではと思います。

次に後半の財務についてです。

後半の財務の問題は、過去問で見たことあるような問題も多く出題されました。まとめシートの「すぐやる!過去問コーナー」などを活用して過去問の縦解きをして勉強された方は、きっちりと対応できたのではないでしょうか。

論点としても第13問が経済からの科目またぎ問題だった以外は、それほどサプライズもなかったかと思います。

全体としては、後半の財務でいかに着実に得点を積めたかどうかで、合格点が取れたかどうかが決まってきたのではと思います。

難易度としては、合格点60点を確保するという観点からはやや易だと考えます。

それでは、これから早速今年の問題の過去問解説を始めたいと思います。

R1 財務・会計 第11問

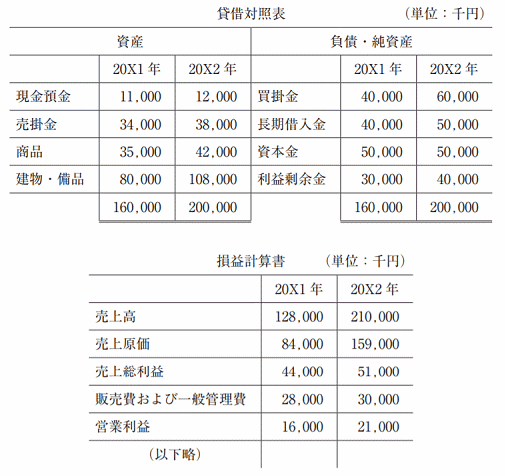

当社の貸借対照表および損益計算書は以下のとおりであった。下記の設問に答えよ。

(設問1)

20X2年の固定比率の値として、最も適切なものはどれか。

ア 54 %

イ 77 %

ウ 120 %

エ 216 %

(設問2)

20X1年から20X2年の総資本営業利益率の変化とその要因に関する記述として、最も適切なものはどれか。

ア 総資本営業利益率は上昇したが、その要因は売上高営業利益率の上昇である。

イ 総資本営業利益率は上昇したが、その要因は総資本回転率の上昇である。

ウ 総資本営業利益率は低下したが、その要因は売上高営業利益率の低下である。

エ 総資本営業利益率は低下したが、その要因は総資本回転率の低下である。

解説

R1年度試験の財務・会計の解説の初回は経営分析です。

経営分析は、毎年2次試験の第1問で出題されており、2次試験を受けるつもりの方であれば、絶対に落とせない論点です。

それでは各設問を見ていきましょう。

【設問1】

固定比率の値を求める問題です。

固定比率は以下の式で求めることができましたね。

固定資産÷自己資本(%)

これさえ覚えていれば問題なく解けるため、絶対に落としたくない問題です。

問題では20X2年の固定比率が問われていますので、

108,000/(50,000+40,000)=108/90=12/10=120%

より、正解は選択肢ウの120%となります。

ちなみに、上記のように分数を約分する際、知っておくと便利なのが

数字の各桁の合計が3の倍数になれば3で割り切れ、さらに、9の倍数になれば9で割り切れる

ということです。

例えば、この問題の場合、108の各桁の数字を合計すると1+0+8=9となるため、試行錯誤しなくてもぱっと見で「9で割り切れるんだな」と判断することができます。

ちょっとしたテクニックですが、手計算が必要な1次試験では知っておくと少しだけ計算を早くできるようになるため便利です。

【設問2】

総資本営業利益率の変化が問われているので、まずは20X1年と20X2年の総資本営業利益率の変化を確認します。

総資本営業利益率は、

営業利益÷総資本(%)

で求められます。

この式を使って総資本営業利益率を求めると、

20X1年

16,000/160,000=10%

20X2年

21,000/200,000=10.5%

となり、総資本利益率は上昇となります。

そのため選択肢はアまたはイとなり、それぞれに挙げられている売上高営業利益率と総資本回転率の変化をチェックします。

売上高営業利益率と総資本回転率はそれぞれ

売上高営業利益率=営業利益÷売上高

総資本回転率=売上高÷総資本

で求められました。

まず、売上高営業利益率を確認しましょう。

20X1年

16,000/128,000

20X2年

21,000/210,000

となります。これを見ると、20X1年は16/128>0.1なので10%より大きく、20X2年は10%なので計算しなくても20X2年<20X1年

となり、売上高営業利益率は低下しているので選択肢アは×とすることができます。

そのため、選択肢イが正解と考えられますが、念のため総資本回転率も確認してみましょう。

総資本回転率は

20X1年

128,000/160,000

20X2年

210,000/200,000

となります。

これを見ると、20X1年は128/160<1、20X2年は210/200>1なので、計算しなくても20X2年>20X1年

となり、選択肢イは〇とすることができます。

以上から正解は選択肢イとなります。

このように、変化を問われている問題は、大きい/小さいが判断できれば全部計算しなくても解答することができ、計算の時間を省略することができます。

2次試験対策もまとめシートで

Amazon Kindleで好評発売中!

Amazonベストセラー1位獲得

一目でわかる!覚えてしまう!中小企業診断士一発合格まとめシート

好評発売中

—–