今日は、財務・会計 R6 第10問について解説します。

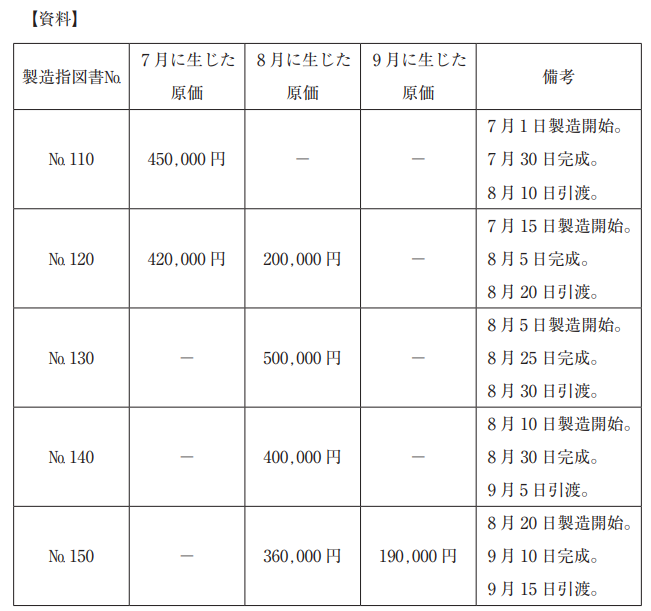

以下の資料に基づき、原価に関する記述として、最も適切なものを下記の解答群から選べ。

〔解答群〕

ア 8 月に増加した売上原価は 1,070,000 円である。

イ 8 月末の仕掛品は 760,000 円である。

ウ 8 月末の製品は 400,000 円である。

エ 9 月に増加した売上原価は 550,000 円である。

解説

売上原価の計算に関する問題です。

まとめシートでは、以下の通り解説しています。

🔍 前提知識:売上原価の基本

◆ 売上原価とは?

売上原価とは、「当期に販売された商品や製品にかかった原価」のことです。

あくまで「売れた分」に対応する原価であり、完成したが売れていない製品や、仕掛品は含みません。

それでは、問題を見ていきましょう。

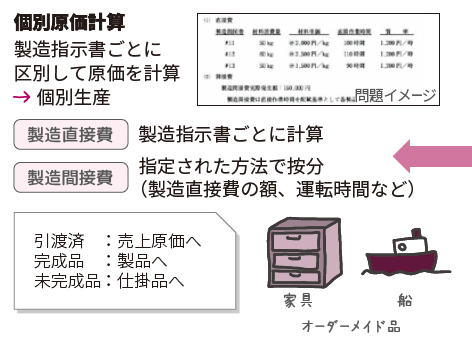

本問は、製造指図書ごとに各月の原価と、製造開始日、完成日、引渡日が記載されていますので、個別原価計算ということが分かります。ここから、仕掛品、完成品、売上原価の金額を計算していきます。

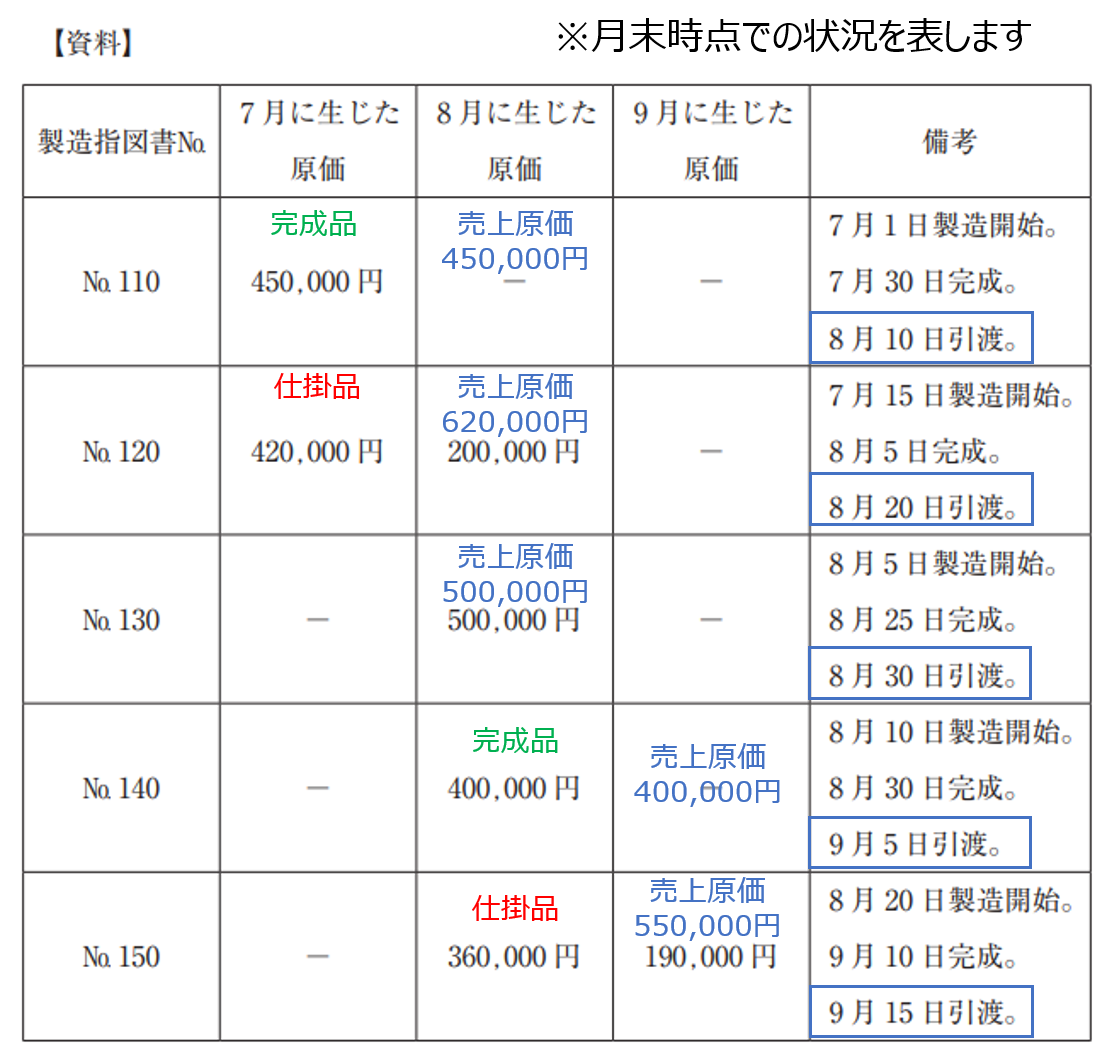

①備考欄にある情報から、各製品の月末時点での状態は以下の通りになります。

※ここで注意したいのが、先にポイントで伝えた「売上原価は「売れた分」=引き渡しが完了したものに対応する原価」ということです。

製造が月をまたいだ場合は、それまでにかかった原価のトータルが、売れた時点で全て「売上原価」としてカウントされます。

それでは各選択肢を見ていきましょう。

選択肢ア:8月に増加した売上原価は 1,070,000 円である。 →❌ 誤り 8月に引渡されたのは No.110,120、130ですので1,570,000円となります。 選択肢イ:8月末の仕掛品は 760,000 円である。 →❌ 誤り 8月末時点で仕掛品は No.150(360,000円) のみ。 選択肢ウ:8月末の製品は 400,000 円である。 →✅ 正しい 8月末の完成品は No.140(400,000円) のみ。 選択肢エ:9月に増加した売上原価は 550,000 円である。 →❌ 誤り 9月に引渡された(=売上原価となる)のは、No.140(400,000円)、No.150(550,000円)の合計 950,000円。

✅ まとめ

売上原価は、「当期に販売された分に対応する原価」。

製品は、「完成しているが販売されていないもの」。

仕掛品は、「製造途中で未完成のもの」。

以上から正解は選択肢ウです。

本問は、情報が多いのでパッと見は難しそうに見受けますが、きちんと情報を整理すれば、計算も足し算引き算で簡単ですし、基本知識で解けます。

ただし、情報整理に少し時間がかかるかもしれないので、戦略次第では一旦飛ばして後で戻ってくるというのもありだと思います。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!