今日は、財務・会計 R6 第22問 について解説します。

財務・会計 R6 第22問

D社の第 11 期期首において、第 11 期から第 13 期までのフリー・キャッシュフローは毎期末 200 百万円の定額であり、それ以降のフリー・キャッシュフローの成長率は毎期4 % で一定と予測されている。

このとき、第 14 期以降のフリー・キャッシュフローの第 11 期期首における現在価値として、最も適切なものを下記の解答群から選べ。ただし、計算の結果が割り切れない場合には、小数第1 位を四捨五入すること。なお、資本コストは8% で

あり、その複利現価係数と年金現価係数は以下のとおりである。

〔解答群〕

ア 3,675 百万円

イ 3,822 百万円

ウ 3,970 百万円

エ 4,129 百万円

解説

貨幣の現在価値に関する問題です。

まとめシートでは、以下の通り解説しています。

まずは、問題の前提を整理します。

-

第11期末~第13期末の FCF:各期 200 百万円(今回は無視してよい。聞かれているのは第14期以降分の現在価値)

-

第14期以降の FCF 成長率:毎期 4%

-

資本コスト r:8%

-

成長率 g:4%

-

求めるもの:第14期以降の FCF の「第11期期首」における現在価値

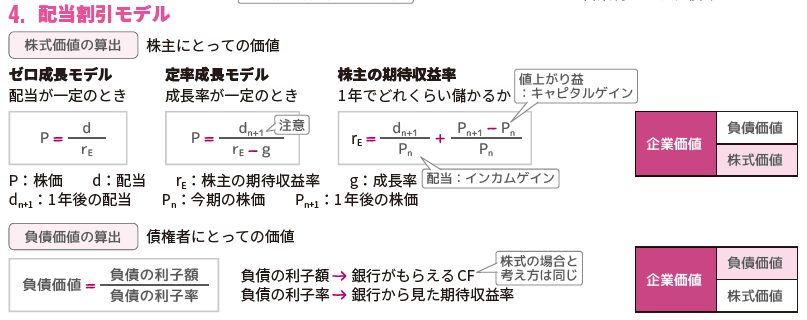

1.第14期末のFCFを求める 第13期末までは200百万円なので、そこから1期成長して第14期末は 200 × 1.04 = 208(百万円) 2.第14期以降に将来発生するキャッシュフローを、第13期末時点でまとめて現在価値に換算する 第14期以降は、成長率gで成長し続けるので、定率成長モデルより 第13期末での価値 = 208 ÷(r − g)

= 208 ÷(0.08 − 0.04)

= 208 ÷ 0.04

= 5,200(百万円) 3.第11期期首へ割り引く(3年分) 5,200百万円は第13期末時点の価値なので、第11期期首へ3年割引します。

(複利現価係数:3年=0.794) 5,200 × 0.794 = 4,128.8(百万円)

小数第1位を四捨五入 ⇒ 4,129(百万円)

✅ 以上から、正解は選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2026年度版 一発合格まとめシート

前編ご予約好評受付中!

関連教材で学習効率アップ!