今回は、財務・会計から、第4問ののれんの問題ついて解説します。

H30 財務・会計 第4問

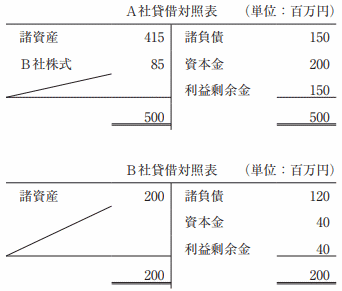

A社は、20X1年12月31日にB社株式の 80%を 85百万円で取得した。取得時のA社およびB社の貸借対照表は以下のとおりである。なお、B社の諸資産および諸負債の簿価は、時価と一致している。取得時におけるのれんと非支配株主持分の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

〔解答群〕

ア のれん: 5 百万円 非支配株主持分: 8 百万円

イ のれん: 5 百万円 非支配株主持分: 16 百万円

ウ のれん: 21 百万円 非支配株主持分: 8 百万円

エ のれん: 21 百万円 非支配株主持分: 16 百万円

非支配株主持分があるときののれんの計算についての問題です。

会計規則に関する問題は過去に問われてこなかったようなマニアックな問題で対応が難しい問題が多いため、深入りは非効率的ですが、比較的良く出る論点の基本的な問題は押さえておくようにしましょう。

それでは早速問題を見てみましょう。

非支配株主持分とは、親会社以外の株主による会社の持分のことでした。

被支配株主持分があるときののれんは、

① 親会社持分、非支配株主持分を求める

② 株式購入額-親会社持分=のれんとする

という流れで求めることができます。

① 親会社持分、非支配株主持分を求める

B社の純資産を親会社の持分、被支配株主の持分で按分します。

B社の貸借対照表からB社の純資産は80百万円、問題文中の記述から親会社のA社の持分は80%とわかりますので、80百万円を按分すると、親会社のA社の持分は64百万円、被支配株主の持分は16百万円となります。

以上から解答は選択肢イまたはエであるということがわかります。

② 株式購入額-親会社持分=のれんとする

次にのれんを求めます。

問題文中から株式の購入額は85百万円とありますので、親会社の持分である64百万円をそこから引くと、85-64=21より、のれんは21百万円となります。

以上から解答は選択肢エとなります。

Amazonベストセラー1位獲得

一目でわかる!覚えてしまう!中小企業診断士一発合格まとめシート

好評発売中

—–