今日は企業経営理論H24第26問について解説します。

H24 企業経営理論 第26問

次の文章を読んで、下記の設問に答えよ。

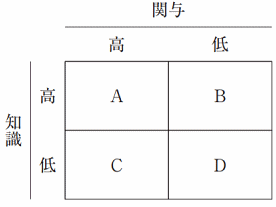

関与と知識は消費者行動、とりわけ購買意思決定に大きな影響を及ぼす。たとえば、消費者が重視する情報源は、関与と知識の水準によって表のように異なっている。

(設問1)

文中の下線部の「関与」に関する記述として最も適切なものはどれか。

ア 感情的関与によって形成された態度は変化しにくい。

イ 関与が高まってくると消費者の情報処理は単純化される。

ウ 関与が高まってくると消費者の注意や情報探索の量が増加する。

エ ブランドに対する関与の水準は、そのブランドを含む製品カテゴリーに対する関与に規定される。

(設問2)

表の A 〜 D にあてはまる語句の組み合わせとして最も適切なものはどれか。

ア A:製品仕様書 B:店頭の現物 C:販売員の説明 D:テレビ CM

イ A:製品仕様書 B:販売員の説明 C:店頭の現物 D:テレビ CM

ウ A:テレビ CM B:製品仕様書 C:店頭の現物 D:販売員の説明

エ A:テレビ CM B:店頭の現物 C:販売員の説明 D:製品仕様書

オ A:販売員の説明 B:テレビ CM C:製品仕様書 D:店頭の現物

解説

関与に関する問題です。

関与とは、消費者の購買行動に影響を与える、消費者のこだわりのことをいいましたね。

一般的に、価格が低く購買頻度が高い必需品は関与が低く、価格が高く購買頻度が低い非必需品は関与が高くなります。

それでは上記を踏まえて早速各設問を見ていきましょう。

(設問1)

設問1の選択肢をざっと眺めると、選択肢イと選択肢ウがほぼ反対のことを言っているため、どちらかが正解だろうと考えられます。

そのため、まずは選択肢イとウについて確認します。

関与とは、消費者のこだわりのことでしたので、こだわりが高まってくると消費者の注意や情報探索の量は増加します。

そのため、選択肢ウが〇と考えられます。

選択肢イは選択肢ウと逆のことを言っているため×です。

念のため選択肢アと選択肢エを見てみます。

選択肢アの感情的関与の状態とは、感情で意思決定を行う状態のことです。

感情が変化すると態度も変化するため、「態度は変化しにくい」という記述は×といえます。

選択肢エのブランドに対する関与の水準は、製品カテゴリーに対する関与に「規定される」とあります。確かにブランドに関する関与の水準が製品カテゴリーにも影響されるかもしれませんが、「規定される」とは少々言い過ぎな面があります。最初に確認した通り、選択肢ウは明らかに〇ですので、この選択肢は×だろうと考えることができます。

以上から、設問1の正解は選択肢ウです。

(設問2)

知識と関与の高低に当てはまる情報源を選ぶ問題です。

表のA~Dに製品仕様書、店頭の現物、販売員の説明、テレビCMのどれが当てはまるかを選ぶ問題です。

それではAの欄から順番に見ていきましょう。Aの欄は知識も関与も高い状態です。

関与が高ければ、消費者はその商品に対してこだわりを持っているということなので、積極的に情報処理を行おうとします。また、知識が高いと自分の持つ知識の中で判断ができます。

製品仕様書、店頭の現物、販売員の説明、テレビCMの4つの中では製品仕様書がAに当てはまります。

次にBの欄を見てみましょう。Bの欄は知識はあるものの、関与は低い状態です。

関与が低いので、いちいちその商品に対して調べたりせず、知識があるため、人から詳しいことを聞く必要もありません。そのため、4つの中では店頭の現物がBに当てはまります。

Aが製品仕様書で、Bが店頭の現物なのは選択肢アだけですので、この時点で正解を選択肢アに絞ることができます。

念のため空欄C、Dも確認すると、関与が高く知識が低い空欄Cには販売員の説明が、関与も知識も低い空欄DにはテレビCMが入って問題なさそうです。

以上から、設問2の正解は選択肢アとなります。

2020年度版まとめシート(前編)好評発売中

ご購入はこちら

—–