今回は、財務・会計から、平成27年の第16問の意思決定会計について解説します。

H27 財務・会計 第16問

次の文章を読んで、下記の設問に答えよ。

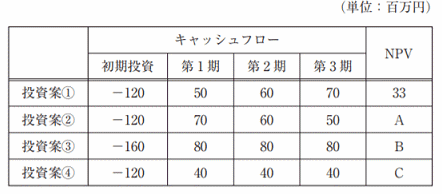

D社は、4つの投資案(①〜④)の採否について検討している。同社では、投資

案の採否を正味現在価値法(NPV法)に基づいて判断している。いずれの投資案も、経済命数は3年である。

4つの投資案の初期投資額および第1期末から第3期末に生じるキャッシュフロ

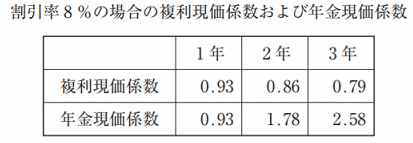

ーは、以下の表のとおり予測されている。初期投資は第1期首に行われる。なお、法人税は存在せず、割引率は8%とする。

(設問1)

投資案②の NPV(空欄A)および投資案③の NPV(空欄B)にあてはまる金額の

組み合わせとして、最も適切なものを下記の解答群から選べ。なお、NPVの計算にあたっては、以下の表を用いること。

[解答群]

ア A:22百万円 B:30百万円

イ A:33百万円 B:30百万円

ウ A:33百万円 B:46百万円

エ A:36百万円 B:30百万円

オ A:36百万円 B:46百万円(設問2)

4つの投資案は相互に独立しており、D社は複数の投資案を採択することが可能である。しかし、資金の制約があり、初期投資額の上限は 380百万円である。このとき、採択すべき投資案の組み合わせとして最も適切なものはどれか。

なお、D社は他の投資案を有しておらず、380 百万円のうち初期投資に使用されなかった残額から追加のキャッシュフローは生じない。

ア 投資案①、投資案②、および投資案③

イ 投資案①、投資案②、および投資案④

ウ 投資案②および投資案③

エ 投資案②および投資案④

オ 投資案③および投資案④

解説

今回は意思決定会計に関する問題です。

それでは早速各設問を見ていきましょう。

(設問1)

設問1はNPVを求める問題です。

この問題であれば、表を見てそのまま式に落としても問題ない程度です。しかし、NPVの問題は2次試験でもよく出題され、しかも2次試験の場合、大抵がかなり複雑な状況ですので、2次試験対策としても、計算ミス対策としても、極力まずは図を書くようにしましょう。

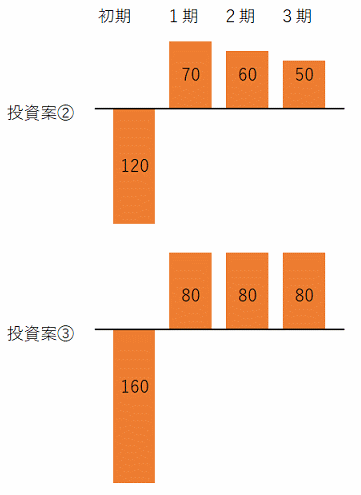

今回の場合の図がこちらです。

まず、投資案②の場合、それぞれの年のCFに複利原価係数を掛け、NPVを求めると、

NPV=-120+70×0.93+60×0.86+50×0.79=36.2

となります。

正直、手計算でこの計算をしようと思ったら気が重いですね。

次に、投資案③の場合、第1期から第3期までのCFが同じですので、年金原価係数が使えます。そのため、NPVを求めると、

NPV=-160+80×2.58=46.4

となります。

以上から正解は空欄Aが36万円、空欄Bが46万円の選択肢オとなります。

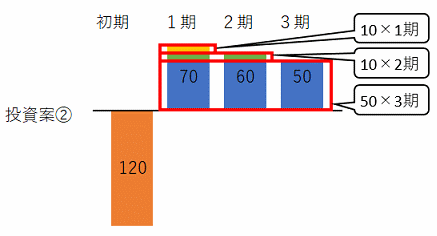

ちなみに、投資案②の計算は手計算でやると非常に面倒くさいですが、下の図のような考え方を取ると少しは計算が楽になります。

その考え方とは、NPVを求める際、

CF50が3期、CF10が2期、CF10が1期として考える考え方です。

こうすると、

NPV=-120+50×2.58+10×1.78+10×0.79という式にでき、計算が少しは楽になります。

そして、さらに計算を楽にするテクニックとしては、そもそも「計算をしない」というやりかたもあります。

表を見ると投資案①と②はCFの合計は投資案①が50+60+70=180で、投資案②が70+60+50=180で一緒です。

そして投資案①よりも投資案②の方が早いタイミングで多くのCFが得られていることがわかります。

現在価値の考え方では、より現在に近い方が現在価値が大きくなるという考え方をとりますので、合計CFが同じでも、より早いタイミングで大きなCFが得られる方が現在価値が大きくなります。

これを踏まえると、投資案①<投資案②となるはずであり、表の投資案①のNPVは33なので、投資案②のNPVは33より大きくなるはずです。

選択肢の中でNPVが33より大きいのは36なので、計算せずとも、NPVは36だろうと選択することができます。

できれば、最初に問題を解く際「面倒くさそうだ」と思った段階で、このような楽をする方法をちょっと考えてみれるようになっておくと良いかと思います。

次に設問2を見てみましょう。

まずは処理の前提として、空欄CのNPVを求めます。

空欄CのNPVは、

NPV=-120+40×2.58=-16.8

となります。

(これも将来のCFの合計=初期投資額なので現在価値の考え方を踏まえるとマイナスだろうと考え、計算を省略することができます。)

そうすると、NPVは

投資案① 33

投資案② 36

投資案③ 46

投資案④ -16

となります。

投資額はそれぞれ

投資案① 120

投資案② 120

投資案③ 160

投資案④ 120

ですので、初期投資が380よりも小さい中で、NPVの合計が最も大きくなる組み合わせを選ぶということになります。

ここで、投資案④についてはNPVがマイナスなので、投資をしない方が良いと判断できます。

そのため、選択肢の中で投資案④が含まれているものは削ることができます。

すると、残ったのは

選択肢ア 投資案①、投資案②、および投資案③

選択肢ウ 投資案②および投資案③

となります。そのうち、選択肢アは投資額の合計が400を超えますので×です。

以上から、正解は選択肢ウとなります。

Amazonベストセラー1位獲得

一目でわかる!覚えてしまう!中小企業診断士一発合格まとめシート

好評発売中

—–

2件のフィードバック

こんにちは。まとめシートで勉強しております。上記の解説は年金原価係数と複利原価係数の説明が逆になっています。

ご指摘ありがとうございます。

返信が遅くなりまして申し訳ありません。

解説を修正させていただきました。