こんにちは。まとめシート著者の野網です。

1次試験まであと3か月、長かった連休も終わり、これから本格的に過去問演習をこなしていくという方も多いのではと思います。

そんなみなさまのお役に立てるよう、これまでの過去問解説の記事を科目・年度別に整理したページを現在準備しているところです。

ページは近日中に公開を予定しております。

公開しましたら改めてこのブログやまとめシートHP上で告知させていただきたいと考えております。

これからの過去問演習のお供にぜひご活用ください。

さて、今回は、財務・会計から、平成27年の第8問の利益差異分析の問題について解説します。

H27 財務・会計 第8問

販売予算が以下のとおり編成されていたとする。いま、第2四半期(Q2)の実際販売量が 1,100個、販売価格が99,000 円であったとする。数量差異と価格差異の組み合わせとして、最も適切なものを下記の解答群から選べ。

[解答群]

ア 数量差異 900万円(不利差異)と価格差異 210万円(不利差異)

イ 数量差異 1,000万円(不利差異)と価格差異 110万円(不利差異)

ウ 数量差異 1,100万円(不利差異)と価格差異 10万円(不利差異)

エ 数量差異 1,200万円(不利差異)と価格差異 90万円(有利差異)

解説

それでは早速問題を解いていきましょう。

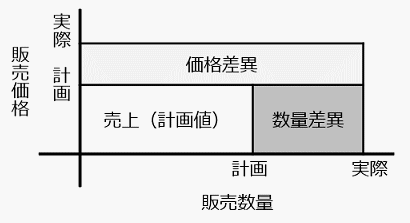

利益差異分析の問題は図を描いて解きます。

売上高差異分析の図は下記の通りでした。

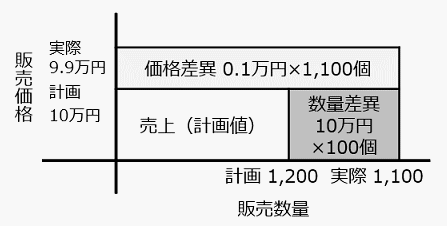

販売数量の計画値は1,200個、販売価格の計画値は12,000÷1,200=10万円となります。

それに対し、販売数量の実績値は1,100個、販売価格の実績値は9.9万円となります。

※回答が〇〇万円という形になっているため、実績値も万円に揃えた方が後々楽です。

それぞれに数値を記入して価格差異を求めた図は下記の通りとなります。

価格も数量も 実際<計画 となっているため、どちらも不利差異です。

以上から 数量差異は1,000万円の不利差異、価格差異は110万円の不利差異となり、正解は選択肢イとなります。

Amazonベストセラー1位獲得

一目でわかる!覚えてしまう!中小企業診断士一発合格まとめシート

好評発売中

—–