今回は、財務・会計から、平成28年の第9問ついて解説します。

平成28年の第9問は設問が2つありまして、(1)はCF計算書、(2)は経営分析についての問題です。

どちらも基本的な問題ですので、確実に得点できるようになっておきましょう。

H28 財務・会計 第9問

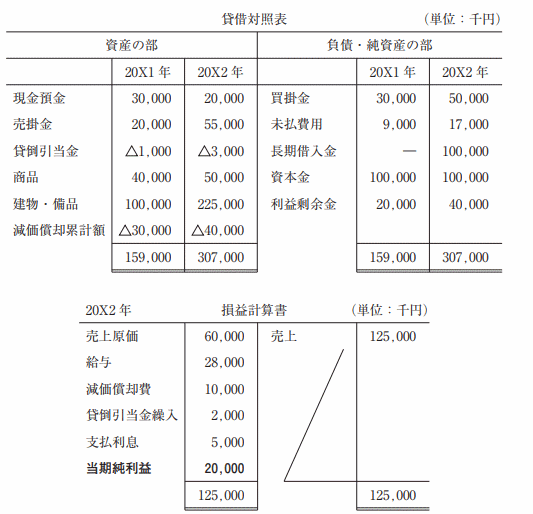

次の貸借対照表と損益計算書について、下記の設問に答えよ。

(設問1)

キャッシュ・フロー計算書上の表示として最も適切なものはどれか。

ア 売上債権の増加額 △35,000 千円

イ 減価償却費 △10,000 千円

ウ 固定資産の増加額 125,000 千円

エ 仕入債務の増加額 △20,000 千円(設問2)

財政状態に関する記述として最も適切なものはどれか。

ア 固定比率は改善している。

イ 自己資本比率は改善している。

ウ 正味運転資本は減少している。

エ 流動比率は悪化している。

まずは設問1について見ていきましょう。

正誤を判定するためには、それぞれの値を計算して確認する必要があります。

まずは選択肢アから計算してみましょう。

売上債権の増加額ですので、このB/S上だと売掛金をチェックします。

売掛金は20X1年が20,000千円、20X2年が55,000千円ですので、売上債権は55,000-20,000=35,000千円増加しています。

CF計算書では、売上債権の増加はキャッシュにマイナスの影響を与えるので△がつき△35,000千円となります。

よって選択肢アは○と判断できます。

通常の試験であれば、ここで明確に○となる選択肢があったので、もうここで確定としたいところです。

ただ、今回は解説ということで、一応他の選択肢の値も求めてみます。

それでは選択肢イを見てみましょう。

減価償却費累計額は20X1年が△30,000千円、20X2年が△40,000千円ですので、減価償却費は40,000-30,000=10,000千円増加しています。

CF計算書では、減価償却費の増加はキャッシュにプラスの影響を与えます。しかし、選択肢では△がついているためこの選択肢は×となります。

次に選択肢ウを見てみたいと思いますが、ここまで2つの選択肢を計算して気付いたのが、2つの選択肢とも数値は合っているもののプラスかマイナスが間違っているという形で○×が判断できました。

ということは以降の選択肢もプラスかマイナスが違うだけの可能性があるので、具体的な数字の計算をサボって、まずはプラスかマイナスが合っているかをチェックして合っていればそこで改めて数値を計算するという方針にしたいと思います。

今回は最初の選択肢で確定できましたが、そうでない問題などはこのように具体的な計算を省くことで、解答時間を短縮できます。

さて、選択肢ウの固定資産に相当する建物・備品は20X1年から20X2年にかけて金額が増加しています。固定資産の増加はキャッシュにマイナスの影響を与えますので△がつくはずですが、選択肢には△がついていないためこの選択肢は×です。

最後に選択肢エを見てみます。仕入債務の増加額ということで買掛金をチェックしてみると、買掛金は20X1年から20X2年にかけて金額が増加しています。仕入債務の増加はキャッシュにプラスの影響を与えますので△はつかないはずですが、選択肢には△がついているためこの選択肢は×です。

以上から、設問1の正解はアとなります。

次に設問2を見てみましょう。

設問2は経営分析の問題です。経営分析の論点は2次でも必ず出題される論点ですので、1次の段階で完璧に理解し、確実に得点できるようになっておきましょう。

それではそれぞれの選択肢を確認していきましょう。

今回は改善か悪化かが聞かれているため、極力計算を省略しながら判断していきたいです。

まず、選択肢アの固定費率についてです。

固定費率は固定資産/自己資本でしたので、それぞれの年度の固定資産・自己資本をチェックします。ちなみに、小手先のテクニックの話ですが、今回の場合のように全部の値が「XXX,000」といったようになっている場合は後ろの「,000」は省略しても影響はないので、今回のような場合は手間を省き見やすくするために,000は省略します。(以下の解説でも省略します)

固定資産は建物・備品から減価償却累計額を引いた値で、自己資本は資本金+利益剰余金なので、

20X1年 20X2年

(100-30)/(100+20) (225-40)/(100+40)

=70/120 =185/140

それぞれの分数の値を比較すると、ぱっと見でも20X1年は1より小さくX2年は1より大きいため増加しているのは明らかです。

固定費率は低いほうが安全性が高い指標であるため、固定費率は悪化していると判断できます。

よってこの選択肢は×です。

次に選択肢イの自己資本比率についてです。

自己資本比率は自己資本/資産でした。自己資本にはさっき計算した値が使え、資産は合計欄に書いてありますので、

20X1年 20X2年

120/159 140/307

となります。分子が大して増えてないのに分母が倍近く増えているので、自己資本比率は減少していることは計算しなくても明らかです。

自己資本比率は高いほうが安全性が高い指標であるため、自己資本比率は悪化していると判断できます。

よってこの選択肢も×です。

次に選択肢ウの正味運転資本を見てみましょう。

正味運転資本は、流動資産-流動負債です。

流動資産の方は、現金預金+売掛金+貸倒引当金+商品と4つの数字を足し算するよりは、さっき固定資産を計算したので資産-固定資産と2つの数字の引き算にした方が手間が減るので、資産-固定資産で計算します。流動負債の方は買掛金+未払費用で求めます。

すると、

20X1年 20X2年

(159-70)-(30+9) (307-185)-(50+17)

=50 =55

より、正味運転資本は増加しています。そのためこの選択肢も×です。

ということは選択肢エが○のはずですが、一応確認してみます。

流動比率は流動資産/流動負債なので、さっき求めた流動資産・流動負債の値が使えます。

20X1年 20X2年

89/39 122/67

ざっくり見て20X1年が倍以上、20X2年は倍よりはちょっと少ないので、値は減少しており、流動比率は大きいほうが安全性が高いので、この選択肢は○です。

以上から設問2の正解は選択肢エとなります。

Amazonベストセラー1位獲得

一目でわかる!覚えてしまう!中小企業診断士一発合格まとめシート

好評発売中

—–