今回は、財務・会計から、第9問の差異分析の問題ついて解説します。

H30 財務・会計 第9問

当社は製造間接費の予定配賦を行っている。製造間接費予算については公式法変動予算を採用している。以下の資料に基づき、製造間接費配賦差異のうち、予算差異の金額として、最も適切なものを下記の解答群から選べ。

【資 料】

(1) 月間の製造間接費予算

基準操業度 5,000 時間 固定費 150,000 千円 変動費率 20 千円/時間

(2) 当月の実際操業度 4,000 時間

(3) 当月の製造間接費実際発生額 245,000 千円

〔解答群〕

ア 不利差異:15,000 千円

イ 不利差異:30,000 千円

ウ 有利差異:15,000 千円

エ 有利差異:30,000 千円

この問題では、「公式法変動予算」という言葉を知っているか、知らないかで対応のしやすさが大きく違ってきたかと思います。

公式法変動予算とは、製造間接費予算を操業度に比例して発生する変動費と、そうでない固定費に分解して、予算を立てるという方法です。

このとき、実際に発生した額との差額を予算差異、予定配賦額との差額を操業度差異と分解して、差異分析を行います。

この問題では実際に発生した額との差額である予算差異が問われています。

それでは早速計算していきましょう。

まずは、このときの予算を求めます。

固定費は150,000千円で、変動費率は20 千円/時間ですので、4,000 時間操業した場合の変動費は80,000千円となります。

そのため予算(予算許容額)は230,000千円となります。

それに対し、製造間接費実際発生額245,000千円

これより230,000千円-245,000千円=-15,000千円

となり、正解は不利差異15,000千円なので、解答は選択肢アとなります。

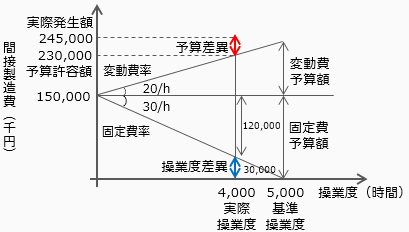

なお、診断士試験ではほとんど問われることがないので、テキストには掲載しておりませんが、公式法変動予算による差異分析の問題は、以下のようなシュラッター図という図を書いて分析します。

以下に分析のステップを解説します。(カッコ内は今回の問題の場合の数字)

予算差異

① 変動費率(20千円/時間)に実際操業度(4,000時間)を掛け、変動費を求める

(20千円/時間×4,000時間=80,000千円)

② 固定費(150,000千円)に変動費(8,000千円)を加え予算許容額を求める

(150,000千円+80,000千円=230,000千円)

③ 予算許容額(230,000千円)から実際発生額(245,000千円)を引いて予算差異を求める

(230,000千円-245,000千円=-15,000千円)

なお、これは参考ですが操業度差異は以下のように求めます。

操業度差異

① 固定費(150,000千円)を基準操業度(5,000時間)で割り、固定費率を求める

(150,000千円÷5,000時間=30千円/時間)

② 固定費率(30千円/時間)に実際操業度(4,000時間)を掛け、予定配布額の固定費部分を求める

(30千円/時間×4,000時間=120,000千円)

③ 予定配布額の固定費部分(120,000千円)から固定費(150,000千円)を引いて操業度差異を求める

(120,000千円-150,000千円=-30,000千円)

Amazonベストセラー1位獲得

一目でわかる!覚えてしまう!中小企業診断士一発合格まとめシート

好評発売中

—–