今日は財務・会計のH25第6問について解説します。

H25 財務・会計 第6問

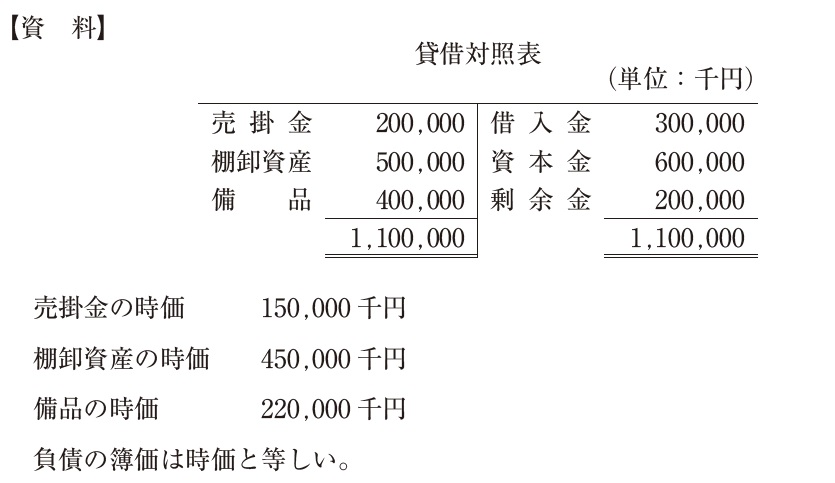

以下の資料はA社の貸借対照表および関連する情報である。A社を現金620,000 千円で買収する際に生じる、会計上ののれんはいくらか。最も適切なものを下記の解答群から選べ。

〔解答群〕

ア のれん 0 千円

イ のれん 100,000 千円

ウ 負ののれん 80,000 千円

エ 負ののれん 180,000 千円

解説

のれんの算出に関する問題です。

のれんの金額は、取得原価(買収金額)-被取得企業(A社)の時価純資産額、で求めることができます。A社の時価純資産額は、時価資産額-時価負債額、で求めることができますので、貸借対照表より以下の通り算出することができます。

A社の時価純資産額 =(売掛金の時価+棚卸資産の時価+備品の時価)-借入金の時価

=(150,000千円+450,000千円+220,000千円)-300,000千円

= 520,000千円

よってのれんの金額=620,000千円-520,000千円=100,000千円となります。

以上から正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2021年度版まとめシート好評発売中!