今日は、財務・会計のH28 第4問 について解説します。

財務・会計 H28 第4問

新規のファイナンス・リースに関する記述として最も適切なものはどれか。

ア 貸し手にとっては資産の販売とみなされる取引である。

イ 借り手にとっては原則として賃借取引であり、費用計上による節税効果を期待できる。

ウ 支払リース料は損益計算書に販売費・一般管理費として計上される。

エ 少額の違約金を支払えば、途中解約することができる。

解説

リース取引に関する問題です。

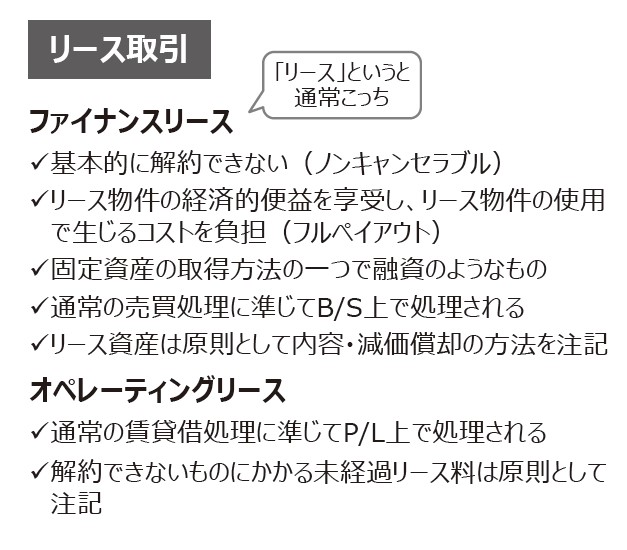

まとめシートで以下の通り解説しています。

それでは選択肢をみていきましょう。

選択肢ア:その通りです。ファイナンスリースは借り手にとっては固定資産の取得方法の1 つであり、貸し手にとっては資産の販売とみなされる取引であります。

よって、この選択肢は〇です。

選択肢イ:誤りです。選択肢アで解説の通り、借り手にとっては固定資産の取得方法の1 つであり、通常の売買処理に準じてB/S 上で処理されます。

よって、この選択肢は×です。

選択肢ウ:誤りです。ファイナンス・リースでは「支払リース料」という勘定科目は登場しません。「支払リース料」はオペレーティング・リースにおいて取引開始時に使用される勘定科目です。

よって、この選択肢は×です。

選択肢エ:誤りです。ファイナンス・リースの原則の一つにリースの途中で解約が不能または解約をするときに多額の違約金を払

わなくてはならない「ノンキャンセラブル」というものがあります。

よって、この選択肢は×です。

以上から、正解は選択肢アとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2023年度版 一発合格まとめシート

好評発売中!

関連教材で学習効率アップ!