今日は、財務・会計 のH30 第19問ついて解説します。

以下の一連の取引に対する 3 月 10 日時点の記述として、最も適切なものを下記の解答群から選べ。なお、当店では振当処理を採用しており、決算日は3月31日である。

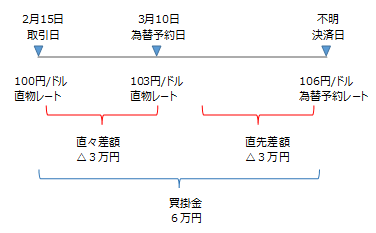

20X1年 2月15日(取引発生時)

商品1万ドルを仕入れ、代金は買掛金とした。

直物為替レートは、1 ドル100円であった。

20X1年3月10日

上記の買掛金について為替予約をした。

直物為替レートは1ドル103円であった。

先物為替レートは1ドル106円であった。

〔解答群〕

ア 買掛金は6万円減少する。

イ 為替差損は6万円である。

ウ 直先差額は△3万円である。

エ 直先差額は△6万円である。

解説

為替予約と直物・先物レートに関する問題です。

文章を読むだけでは分かりづらいので、以下のように手を動かして簡単に整理しながら問題を解き進めると良いでしょう。

尚、用語の解説は以下の通りです。

直々差額とは、取引発生時と為替予約時の直物為替相場(=直物レート)の変動による差額

直先差額とは、為替予約時の直物為替相場と先物為替相場(=予約レート)との差額

それでは選択肢をみていきます。

選択肢ア:誤りです。取引日から決済日までに1ドルのレートが100円→106円に上昇しているので、買掛金自体は6万円の増加となります。

よって、この選択肢は×です。

選択肢イ:誤りです。為替差額については、決済日の為替レートが不明なので、最終的にいくらの損益が出るかは不明です。

尚、決済日の為替「予約」レートは106円/ドルですが、これは決済日の為替レート(相場)ではありませんので、ひっかからないようにt注意しましょう。

よって、この選択肢は×です。

選択肢ウ:その通りです。直先差額とは為替予約時の直物為替相場と先物為替相場(=予約レート)との差額ですので、上図の通り直先差額は△3万円です。

よって、この選択肢は〇です。

選択肢エ:誤りです。選択肢ウの解説の通り、直先差額は△3万円です。

よって、この選択肢は×です。

以上から、正解は選択肢ウとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2022年度版まとめシート

好評発売中!