今日は財務・会計のR2第11問について解説します。

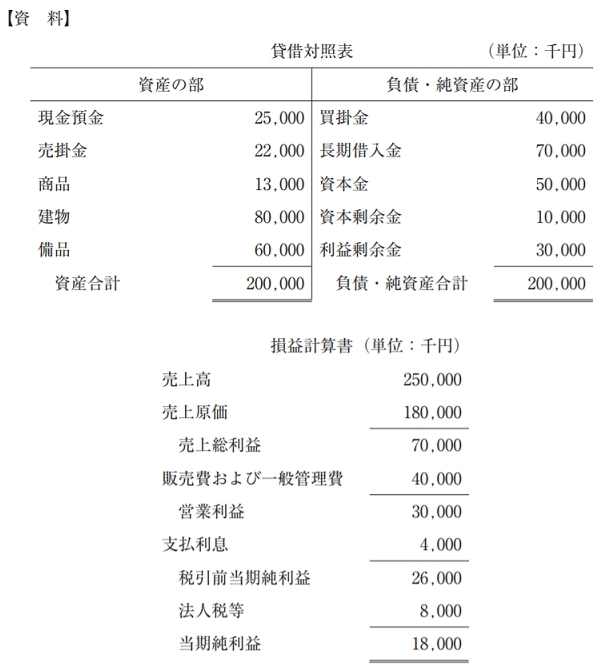

以下の資料に基づき計算された財務比率の値として、最も適切なものを下記の解答群から選べ。

〔解答群〕

ア 固定長期適合率は 155.6 %である。

イ 自己資本比率は 25 %である。

ウ 自己資本利益率(ROE)は 30 %である。

エ 当座比率は 117.5 %である。

解説

今回は経営分析に関する問題です。

経営分析は、毎年2次試験の事例Ⅳでも出題されていますので、2次試験対策としても、絶対にできるようになっておきたい分野です。

ただし、今年の問題は4つの経営指標についてそれぞれ計算しないといけないため、若干手間がかかります。

そのため、60分で問題を解くときは、場合によっては先に時間がかからなさそうな問題を解き、それが解き終わってから改めて解くという優先順位としても良いかと思います。

それでは早速各選択肢を見ていきましょう。

選択肢アの長期固定適合率は、

固定資産÷(自己資本+固定負債)×100

の式で求めます。

資料で示された数字から、長期固定適合率を求めると

(80,000+60,000)÷(50,000+10,000+30,000+70,000)×100

=140,000/160,000×100

=87.5

より、87.5%となり、この選択肢は誤りと判断できます。

ちなみに、この選択肢が○か×か判断するだけであれば、140,000/160,000は明らかに1より小さいので、その時点で判断でき、わざわざ87.5%を求める必要はありません。

さらに、計算を短縮するテクニックとしては、今回の場合、長期借入金+資本金+資本剰余金+利益剰余金=負債・純資産合計-買掛金ですので、

50,000+10,000+30,000+70,000 ではなく

200,000-40,000=160,000 と計算した方が早かったかもしれません。

選択肢イの自己資本比率は、

自己資本÷資産×100

の式で求めます。

資料で示された数字から、自己資本比率を求めると

(50,000+10,000+30,000)÷200,000×100

=90,000÷200,000×100=45

より、45%となり、この選択肢は誤りと判断できます。

選択肢ウの自己資本利益率(ROE)は、

当期純利益÷自己資本×100

の式で求めます。

資料で示された数字から、ROEを求めると

18,000÷(50,000+10,000+30,000)×100

=18,000÷90,000×100=20

より、20%となり、この選択肢は誤りと判断できます。

選択肢エの当座比率は、

当座資産÷流動負債×100

の式で求めます。

資料で示された数字から、当座比率を求めると

(25,000+22,000)÷40,000×100

= 47,000÷40,000×100=117.5

より、117.5%となり、この選択肢は正しいと判断できます。

以上から正解は選択肢エとなります。

ちなみに、この解説では、真面目に【資料】の通りの数字を使って計算していますが、【資料】を見ると、下3桁は全て000となっていますので、実際に手で書いて計算するときは、一律下3桁の000を省略して計算すると、ちょっとだけ手間を減らすことができます。

計算の手間を減らすテクニックについては、以前、↓の動画でも解説しましたので、よろしければご覧ください。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験もまとめシートで

Kindle版/PDF版 好評発売中!