今日は財務・会計のR3第19問について解説します。

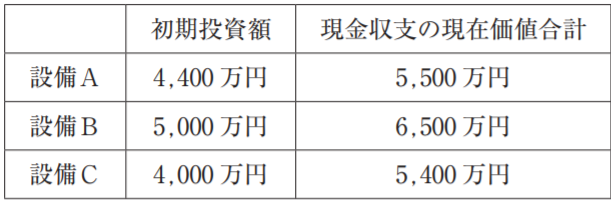

当社は設備A~Cの導入を比較検討している。各設備の初期投資額ならびに将来の現金収支の現在価値合計は、以下のとおりである。

正味現在価値法を用いた場合と、収益性指数法を用いた場合で、それぞれどの設備への投資案が採択されるか。最も適切な組み合わせを下記の解答群から選べ。なお、設備A~Cへの投資案は相互排他的である。

〔解答群〕

ア 正味現在価値法:設備A 収益性指数法:設備B

イ 正味現在価値法:設備A 収益性指数法:設備C

ウ 正味現在価値法:設備B 収益性指数法:設備B

エ 正味現在価値法:設備B 収益性指数法:設備C

オ 正味現在価値法:設備C 収益性指数法:設備B

解説

投資案の評価(正味現在価値法、収益性指数法)に関する問題です。

正味現在価値法はNPV法とも呼ばれ、二次試験では毎年のように出題される頻出論点です。正味現在価値法(NPV法)は、投資の正味現在価値の計算を行い、NPVの値が0より大きければ投資を行うと判断する方法です。

正味現在価値法(NPV法)は、下記の式でNPVを算出します。

前提: CFn はn年目のCF(=キャッシュフロー)、Iは投資額、rは割引率

NPV = -I+{CF1 ÷(1+r)1}+{CF2 ÷(1+r)2}+・・・{CFn ÷(1+r)n} >= 0

この式をもとに、設備A、設備B、設備CのNPVを求めると、

設備A NPV= -4,400 + 5,500 = 1,100

設備B NPV= -5,000 + 6,500 = 1,500

設備C NPV= -4,000 + 5,400 = 1,400

NPVの値が大きい順は、設備B > 設備C > 設備A となります。

これが投資が選択される順番となります。つまり設備Bが選択されます。

収益性指数法は、PI法とも呼ばれPIの値が1より大きければ投資を行うと判断する方法です。

収益性指数法(PI法)は、下記の式でPIを算出します。

PI = 各年のCFの現在価値の合計 ÷ I > 1

この式をもとに、設備A、設備B、設備CのPIを求めると、

設備A PI= 5,500 ÷ 4,400 = 55/44 = 50/40

設備B PI= 6,500 ÷ 5,000 = 65/50 = 52/40

設備C PI= 5,400 ÷ 4,000 = 54/40

PIの値が大きい順は、設備C > 設備B > 設備A となります。

これが投資が選択される順番となります。つまり設備Cが選択されます。

以上から正解は選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験もまとめシートで!