今日は、財務・会計のR3 第4問について解説します。

のれんに関する記述として、最も適切なものはどれか。

ア 自己創設のれんは、時価などの公正な評価額が取得原価となる。

イ のれんは取得後、 5 年以内に毎期均等額以上の償却をしなければならない。

ウ のれんは被買収企業の超過収益力に対する対価とみなされる。

エ 負ののれんが発生した場合、当該期間の特別損失とする。

解説

のれんに関する問題です。

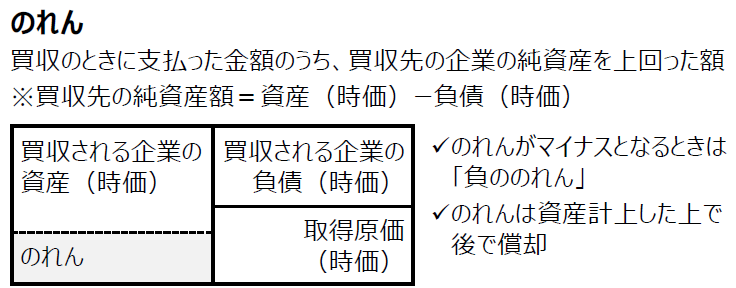

のれんについては、まとめシートでは以下の通り解説しています。

それでは選択肢をみていきましょう。

選択肢ア:自己創設のれんとは、ざっくりいうと第三者ではなく自社ののれんを自己評価したものです。買収などをともなっているわけではないので、B/Sに計上することはできません。

よって、この選択肢は×です。

ただ、少しマニアックな知識なのでわからない方は一回飛ばしてもよいでしょう。

選択肢イ:のれんの償却は会計上は最大20 年以内とされていて、20 年以内であれば自由にのれん償却期間を設定できます。

よって、この選択肢は×です。

選択肢ウ:その通りです。超過収益力とは、資産価値や負債価値で表すことができない付加価値のことです。つまり、この付加価値が高いほど、買収金額が高くなり、被買収企業の純資産額との差額が出ます、その差額がのれんとなります。

よって、この選択肢は〇です。

選択肢エ:子会社の純資産の方が親会社保有の子会社株式より大きいときののれんを負ののれんといいます。負ののれんは会計上、取得時に特別「利益」として認識します。

よって、この選択肢は×です。

以上から、正解は選択肢ウとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2022年度版まとめシート

好評発売中!