今日は、財務・会計のR3 第5問について解説します。

負債性引当金は、債務である引当金(債務性引当金)と債務ではない引当金(非債務性引当金)に分類される。非債務性引当金として、最も適切なものはどれか。

ア 貸倒引当金

イ 修繕引当金

ウ 商品保証引当金

エ 退職給付引当金

解説

引当金に関する問題です。

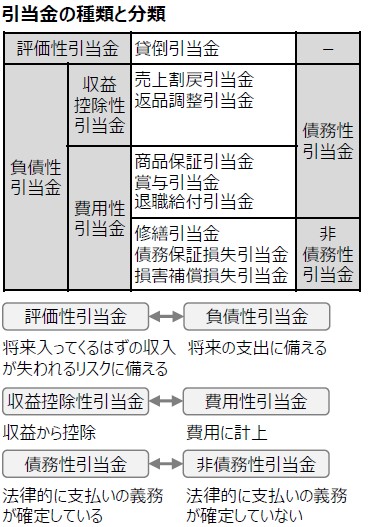

引当金の種類と分類について、まとめシートでは以下の通りまとめています。

引当金の分類のうち、法律的に支払いの義務があるかどうか、という観点で「債務性引当金」(支払義務あり)と「非債務性引当金」(支払義務なし)に分類できます。

それでは選択肢をみていきましょう。

選択肢ア:誤りです。貸倒引当金は、上図の通り「債務性引当金」又は「非債務性引当金」のどちらにも該当しません。

貸倒引当金は唯一、評価性引当金に分類されます。

よって、この選択肢は×です。

選択肢イ:その通りです。修繕引当金とは、会社が保有する有形固定資産について、修繕にかかる費用に備えるための引当金のことです。法律的に支払いの義務が確定していない「非債務性引当金」に分類されます。

よって、この選択肢は〇です。

選択肢ウ:誤りです。商品保証引当金とは、販売した商品の欠陥に対する返品・交換や修理保証を行う費用に備えるための引当金のことです。法律的に支払いの義務が確定している「債務性引当金」に分類されます。

よって、この選択肢は×です。

選択肢エ:誤りです。退職給付引当金とは、将来支払う退職金に備えるための引当金のことです。法律的に支払いの義務が確定している「債務性引当金」に分類されます。

よって、この選択肢は×です。

以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2022年度版まとめシート

好評発売中!