今日は、財務・会計のR4 第10問について解説します。

自己株式の会計処理に関する記述として、最も適切なものはどれか。

ア 自己株式の取得は、他社の株式を取得する場合と同様に処理される。

イ 自己株式の取得は純資産の減少、自己株式の売却は純資産の増加として処理する。

ウ 自己株式を消却した場合、その他利益剰余金が減少する。

エ 自己株式を消却した場合、資産が減少する。

解説

自己株式に関する問題です。

まとめシートでは以下の通り解説しています。

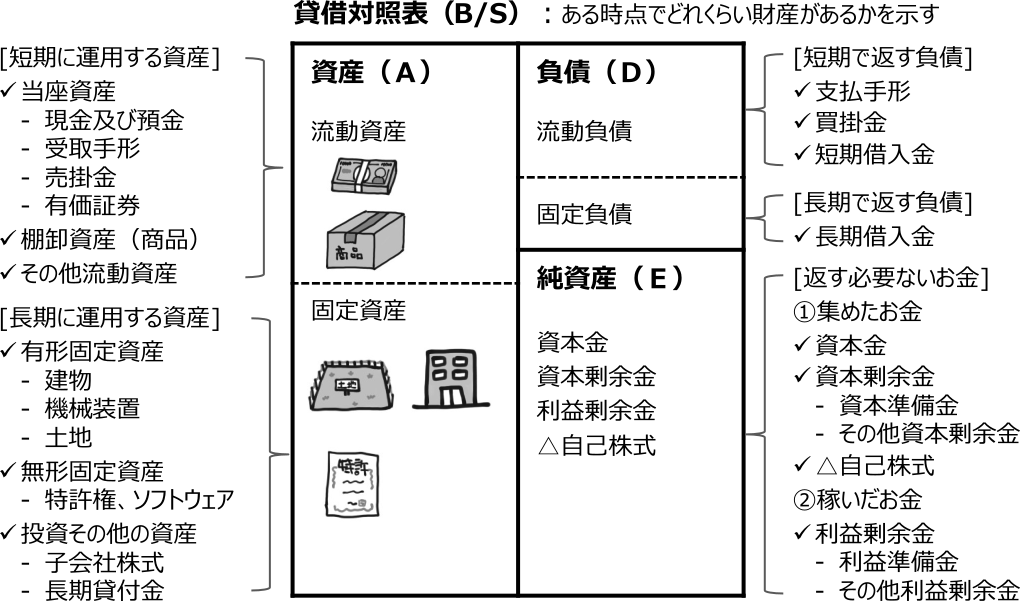

自己株式は、自社で保有している自社株のことをいいます。

自社株を保有するということは、資本金として計上されるはずの発行済株式を自社で取得するということですので、株式の発行を一部取り消したのと同じ効果になります。そのため、B/S 上はマイナスで記載され、自己株式の取得は純資産の減少、売却は純資産の増加として処理されます。

それでは選択肢をみていきましょう。

選択肢ア:誤りです。自社株を保有するということは、資本金として計上されるはずの発行済株式を自社で取得するということですので、株式の発行を一部取り消したのと同じ効果になります。

よって、この選択肢は×です。

選択肢イ:その通りです。自己株式の取得は純資産の減少、売却は純資産の増加として処理され、B/S 上はマイナスで記載されます。

よって、この選択肢は〇です。

選択肢ウ:誤りです。自己株式の消却(=消滅)は純資産(その他資本剰余金)の減少として処理されます。

よって、この選択肢は×です。

選択肢エ:誤りです。選択肢ウの説明の通りです。

よって、この選択肢は×です。

以上から、正解は選択肢イとなります。

ちなみに自己株式については、経営法務でも出題される論点ですので、基本的な知識は押さえるようにしておきましょう。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験対策もまとめシートで!

2023年度版 一発合格まとめシート

前編 予約受付中!