今日は、財務・会計のR4 第11問について解説します。

当期は X5 年 4 月 1 日から X6 年 3 月 31 日の 1 年間である。決算整理前の機械勘定の残高は 216,000 円であるが、当期より直接控除法から間接控除法に記帳方法を変更する。この機械は X1 年 4 月 1 日に取得したものであり、耐用年数 10 年、残存価額をゼロとする定額法により減価償却を行っている。

この機械の取得原価として、最も適切なものはどれか。

ア 216,000 円

イ 237,600 円

ウ 360,000 円

エ 432,000 円

解説

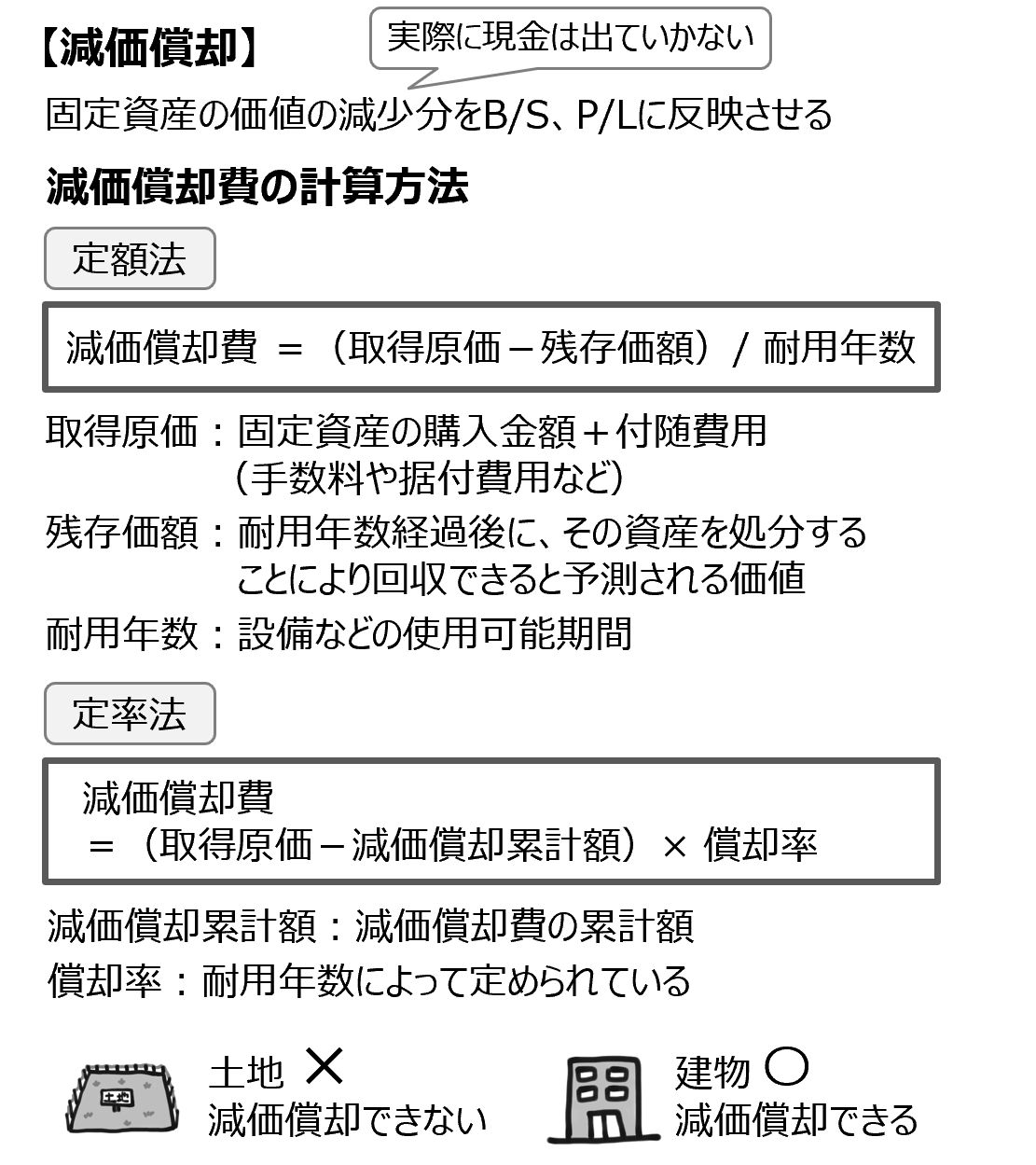

減価償却の直接控除法に関する問題です。

減価償却について、まとめシートでは以下の通り解説しています。

設問中の記述を一つずつ見ていきましょう。

まず、「当期より直接控除法から間接控除法に記帳方法を変更する」という記述があることから、前期までは直接控除法だったことがわかります。

直接控除法とは、固定資産勘定の残高から、減価償却費を直接減らす方法です。つまり、決算整理前の216,000円は、取得時の価額から直接控除法により減額された後の価額ということになります。

また、「耐用年数10年、残存価額をゼロとする定額法により減価償却を行っている」という記述から、毎年取得価額の1/10ずつ減価償却していることがわかります。取得日が X1 年 4 月 1 日なので、今期首時点では4年経過していて、残存期間は6年間です。

以上より、取得時の価額は、216,000円÷6(残存期間)×10(耐用年数)=360,000円となります。

なお、一般的に減価償却は決算整理により処理をするので、期首の残存価額と決算整理前の残存価額は等しくなります。

以上から、正解は選択肢ウとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験対策もまとめシートで!

2023年度合格目標

\夏から勉強スタート応援キャンペーン開催中!/