今日は、財務・会計のR5 第3問について解説します。

当社は、X1 年度期首に機械(取得原価 300,000 円、耐用年数 5 年)を購入し、200 % 定率法により減価償却を行っている。保証率は 0.10800、改定償却率は 0.500である。X4 年度における減価償却費として、最も適切なものはどれか。

ア 18,750 円

イ 25,920 円

ウ 30,000 円

エ 32,400 円

解説

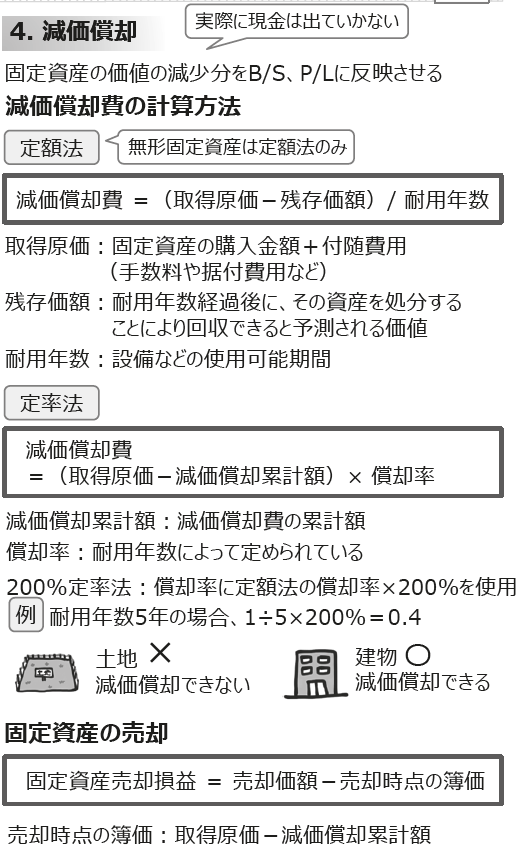

減価償却に関する問題です。

まとめシートで以下の通り解説しています。

それでは計算していきましょう。

今回の問題では、200 % 定率法、保証率は 0.10800、改定償却率は 0.500という3つ条件が登場しています。

①まずは200%定率法のルールに沿ってX4年目の減価償却費を計算します。

耐用年数5年ですので、償却率は1÷5×200%=40%となります。

よって

X1年目の償却費:300,000×0.4=120,000円

X2年目の償却費:(300,000-120,000)×0.4=72,000円

X3年目の償却費:(300,000-120,000-72,000円)×0.4=43,200円

X4年目の償却費:(300,000-120,000-72,000円-43,200円)×0.4=25,290円

以上より、X4年目の償却費:25,290円と出たのでこのまま答えに使いたいところですが、ここで条件の保証率と改定償却率を考慮します。

保証率というのは、減価償却資産の取得価額にその減価償却資産の耐用年数に応じた保証率をかけたものとなります。

つまり、本問の場合は、最低でも1年間の償却費は300,000×0.108=32,400円以上でなければならないというものです。

また、その場合、償却額をいくらにするかという点で、改訂償却率を使用します。

今回の場合、X4年目の償却費25,290円<32,400円となりますので、改訂償却率(50%)を使用した金額で計算し直します。

X4年目の償却費:(300,000-120,000-72,000円-43,200円)×0.5=32,400円 となります。

以上から、正解は選択肢エとなります。

尚、本問は保証率、改定償却率という非常にマニアックな論点ですので、通常の定額法と定率法を理解した方のみ200%定率法を学習し、保証率、改定償却率については、一旦後回しでOKです。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験もまとめシートで!

まとめシートストア限定でお得なセットも販売中!

2024年度版 一発合格まとめシート 前編

予約受付中!

関連教材で学習効率アップ!