今日は、財務・会計 R5 第5問について解説します。

会社法における計算書類の作成、開示に関する記述として、最も適切なものはどれか。

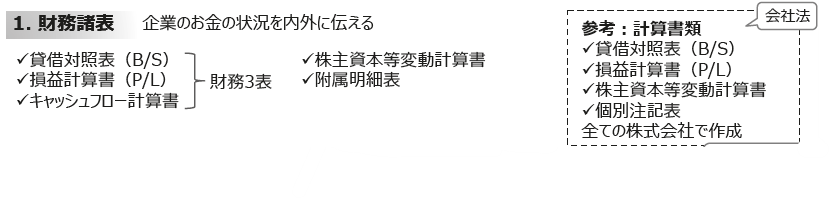

ア 計算書類とは、貸借対照表、損益計算書、キャッシュ・フロー計算書および株主資本等変動計算書のことである。

イ 子会社を有するすべての株式会社は、連結計算書類を作成しなければならない。

ウ すべての株式会社は、各事業年度に係る計算書類を作成しなければならない。

エ すべての株式会社は、定時株主総会の終結後遅滞なく、貸借対照表と損益計算書を公告しなければならない。

解説

会社法における計算書類に関する問題です。

まとめシートで以下の通り解説しています。

それでは選択肢をみていきましょう。

選択肢ア:誤りです。計算書類は会社法上、全ての株式会社で作成が求められているもので、B/S、P/L、株主資本等変動計算書、個別注記表からなります。

よって、この選択肢は×です。

選択肢イ:誤りです。連結決算書類の作成義務があるのは大会社のみです。ちなみに、経営法務(まとめシート後編 SHEET2)でも学習しますが、会社法上の大会社の定義は資本⾦が5億円以上または負債総額が200億円以上の会社を指します。

よって、この選択肢は×です。

選択肢ウ:その通りです。全ての株式会社は正確な財産の状況を⽰すため、計算書類とその附属明細書、事業報告とその附属明細書を作成することが求められています。こちらも経営法務(まとめシート後編 SHEET5)の方で解説しております。

よって、この選択肢は〇です。

選択肢エ:誤りです。会社法上、公告義務があるのは原則として貸借対照表であり、損益計算書の公告は要求されていません。

つまり、公告対象は貸借対照表と損益計算書ではなく、貸借対照表のみです。

よって、この選択肢は×です。

以上から、正解は選択肢ウとなります。

なお、本問のように問題によっては科目横断的に知識が問われる可能性があるため、そのような問題に出くわした場合は両方の科目の関連知識をしっかりと覚えるようにしておきましょう。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編

好評発売中!

関連教材で学習効率アップ!