今日は、財務・会計のR4 第20問について解説します。

先物取引および先渡取引に関する記述として、最も適切なものはどれか。

ア 先物価格と現物価格の差は、満期日までの長さとは関連がない。

イ 先物取引では取引金額を上回る額の証拠金を差し入れる必要がある。

ウ 先物取引における建玉は、清算値段により日々値洗いされる。

エ 先渡取引は、先物取引と異なり、ヘッジ目的に用いられることはない。

解説

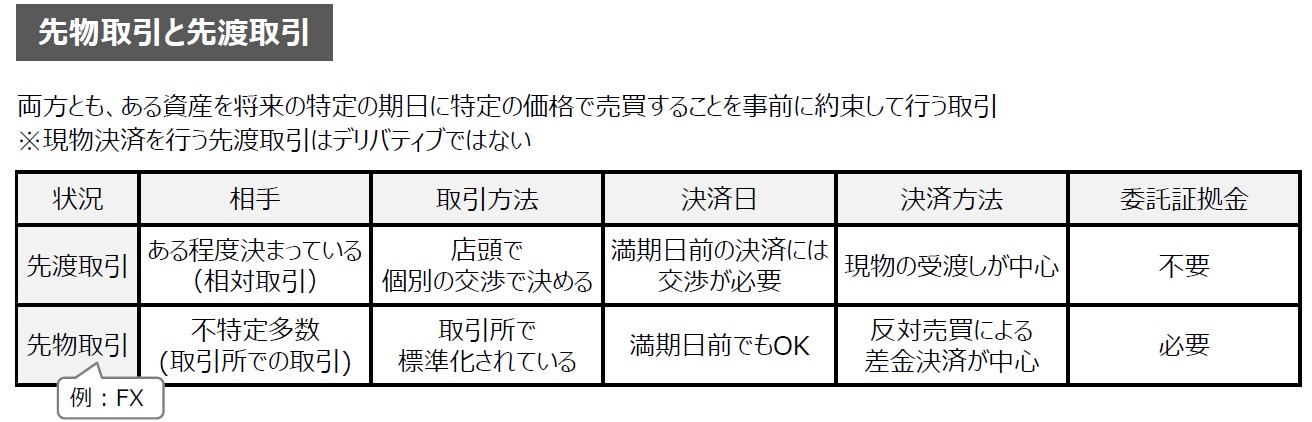

先物取引・先渡取引に関する問題です。

それぞれについては、まとめシートで以下の通り解説しています。

それでは選択肢をみていきましょう。

選択肢ア:誤りです。先物価格は、満期日までのが近づくほど現物価格に寄ってきます。つまり、満期日までの長さは関連があります。

よって、この選択肢は×です。

選択肢イ:誤りです。先物取引の場合、取引の際は、証券会社等に差し入れる担保金である委託証拠金が必要になりますが、「取引金額を上回る額の証拠金」を差し入れる必要はありません。

よって、この選択肢は×です。

選択肢ウ:その通りです。建玉(たてぎょく)とは、先物取引における未決済分のことで、委託証拠金を元に日々値洗い(=評価替え)を行っています。

よって、この選択肢は〇です。

選択肢エ:誤りです。先渡取引も、ある資産を将来の特定の期日に特定の価格で売買することを事前に約束して行う取引ですのでリスクヘッジとして有効な手段といえます。

よって、この選択肢は×です。

以上から、正解は選択肢ウとなります。

戦略としては、「値洗い」という単語を知らなくても消去法で「ウ」に辿り着きたい問題です。

2次試験対策もまとめシートで!

2023年度版 一発合格まとめシート

前編 予約受付中!

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()