今日は、財務・会計 R4 第5問について解説します。

財務・会計 R4 第5問

貸借対照表における無形固定資産に関する記述として、最も適切なものはどれか。

ア 受注制作のソフトウェアについても償却を行う。

イ 人的資産は無形固定資産に含まれる。

ウ のれんは減損処理の対象となる。

エ 無形固定資産の償却には定額法と定率法がある。

解説

無形固定資産に関する問題です。

無形固定資産もその名の通り形のない固定資産のことです。

それでは選択肢をみていきましょう。

選択肢ア:誤りです。自社で利用するためのソフトウェアであれば無形固定資産として計上しますが、受注製作のソフトウェアの製作費は請負工事の会計処理に準じて処理されます。

よって、この選択肢は×です。

選択肢イ:誤りです。人的資源は、企業にとって大事な資産ではありますが、その価値の定量的な判断が難しいため会計上の資産として処理することは認められていません。

よって、この選択肢は×です。

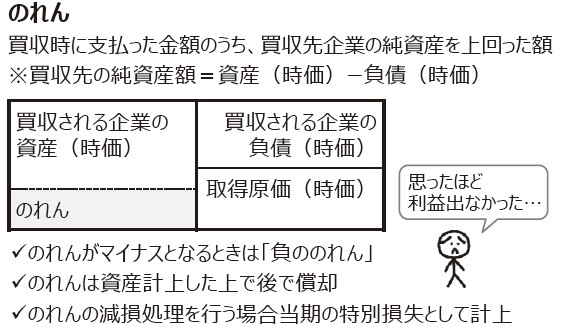

選択肢ウ:その通りです。のれんについては、まとめシートで以下の通り解説しています。

減損損失を行う例として、買収先が買収の際に想定していたほどの利益を生み出せなかったり、買収価格が高すぎたりした場合、計上したのれんの価値を修正する、等が挙げられます。などがあります。

よって、この選択肢は〇です。

選択肢エ:誤りです。細かい例外はあるものの、原則として無形固定資産は定額法により処理されます。

よって、この選択肢は×です。

以上から、正解は選択肢ウとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験対策もまとめシートで!

2023年度版 一発合格まとめシート

前編 予約受付中!