今日は、財務・会計 R5(再試)第18問について解説します。

次のG社に関する記述として、最も適切なものを下記の解答群から選べ。なお、割引率はゼロとする。

G社は、初期投資額 500 万円を必要とする投資案(経済命数2年)を検討中である。第 1 年度のキャッシュフローが 500 万円となる確率は 0.5、300 万円となる確率は 0.5 と予測されている。

第2年度のキャッシュフローと、その確率については次のとおりである。まず、第1年度に 500 万円のキャッシュフローが生じた場合に、第2年度のキャッシュフローが 800 万円となる確率は 0.5、400 万円となる確率は 0.5 と予測されている。次に、第1年度に 300 万円のキャッシュフローが生じた場合に、第2年度のキャッシュフローが 300 万円となる確率は 0.5、100 万円となる確率は 0.5 と予測されている。

〔解答群〕

ア 正味現在価値が 300 万円となる確率は 0.5 である。

イ 正味現在価値が 500 万円となる確率は 0.5 である。

ウ 正味現在価値の期待値は-300 万円である。

エ 正味現在価値の期待値は 300 万円である。

解説

正味現在価値に関する問題です。

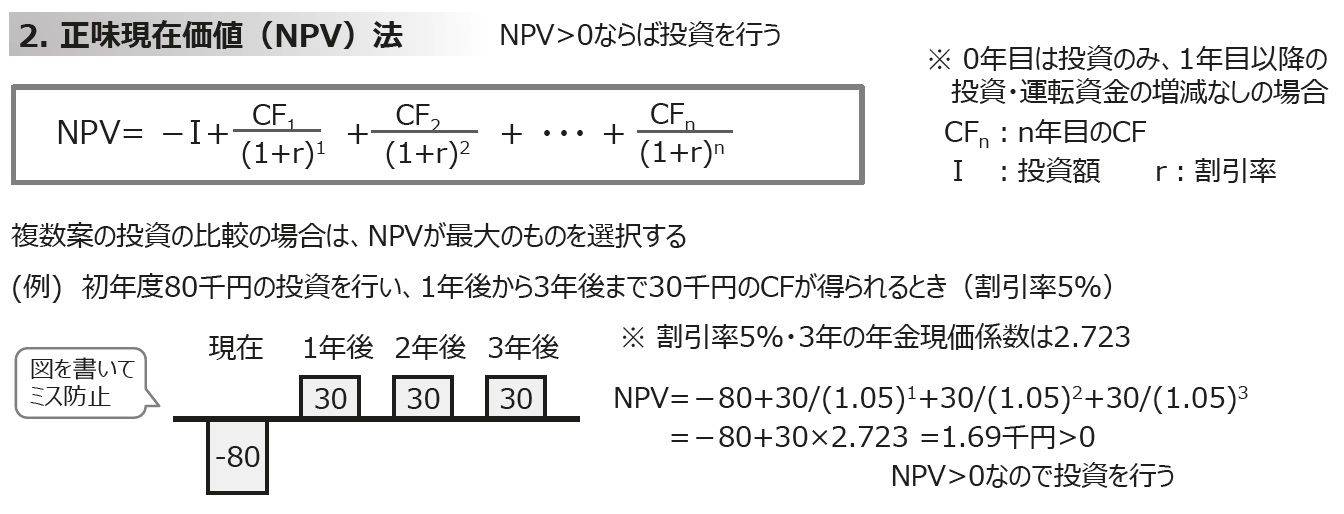

複数年にわたる投資の価値を現在の時点での価値に換算した価値を正味現在価値(NPV:NetPresent Value)といいます。正味現在価値法(NPV法)は、投資の正味現在価値の計算を⾏い、正味現在価値が0 より⼤きければ投資を⾏うという方法です。

まとめシートでは、以下の通り解説しています。

なお、本問では割引率がゼロのため、割り戻す必要はなく、下記のような計算式になります。

正味現在価値(NPV)=ー500万円(初期投資額)+第1年度のキャッシュフロー+第2年度のキャッシュフロー

本問では、キャッシュフローについて以下の4つのパターンが示されています。

①第1年度が500万円で、第2年度が800万円 → 正味現在価値は800万円

②第1年度が500万円で、第2年度が400万円 → 正味現在価値は400万円

③第1年度が300万円で、第2年度が300万円 → 正味現在価値は100万円

④第1年度が300万円で、第2年度が100万円 → 正味現在価値は-100万円

それでは選択肢をみていきましょう。

選択肢ア:誤りです。

上記の4パターンに正味現在価値が300万円となるものはありません。

よって、この選択肢は×です。

選択肢イ:誤りです。

上記の4パターンに正味現在価値が500万円となるものはありません。

よって、この選択肢は×です。

選択肢ウ:誤りです。

ここでは、証券投資論の期待収益率と同じ考え方を用います。

4つのパターンの確率はそれぞれ0.25です。したがって、期待値は以下の通り計算されます。

800万円×0.25+400万円×0.25+100万円×0.25-100万円×0.25=300万円

よって、この選択肢は×です。

選択肢エ:その通りです。

上記ウの解説の通りです。

よって、この選択肢は〇です。

以上から、正解は選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!