今日は、財務・会計 R7 第16問について解説します。

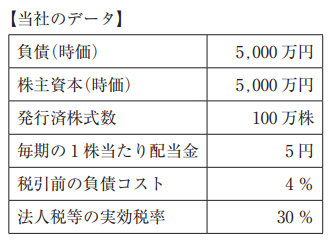

以下のデータに基づき、毎期一定額の配当を行っている当社の加重平均資本コストを計算したとき、最も適切なものを下記の解答群から選べ。ただし、株主資本コストは配当割引モデルによって求めるものとする。

〔解答群〕

ア 5.6 %

イ 6.4 %

ウ 6.5 %

エ 7 %

解説

加重平均資本コスト(WACC)に関する問題です。

まとめシートでは、以下の通り解説しています。

それでは、問題文で与えられた条件をもとに計算していきましょう。

① 株主資本コストの計算(配当割引モデル)

毎期一定額の配当が永久に続く場合、

配当割引モデル(定額配当の永久年金)の株主資本コストは

株主資本コスト re = d÷ P

(P:株価 d:配当)

で求められます。

-

まず株価を求める:

株主資本の時価合計は 5,000万円

発行済株式数は 100万株よって株価 P は

5,000万円 ÷ 100万株 = 50円/株 -

1株あたり配当 d = 5円

したがって、

re = 5円 ÷ 50円 = 0.1 = 10%

これが株主資本コストとなります。

② 負債コスト(税引後)の計算

税引前の負債コスト rd = 4%

法人税等実効税率 t = 30%

利息は損金算入できるので、税引後負債コストは

rd(1−t) = 0.04 × (1 − 0.30)

= 0.04 × 0.70

= 0.028 = 2.8%

③ 資本構成の比率

負債 D = 5,000万円

株主資本 E = 5,000万円

全体 = 10,000万円

よって比率は1:1と分かります。

④ WACC(加重平均資本コスト)の計算

WACC=E×自己資本の資本コスト+D×(1-t)×負債の資本コスト/(E+D)

数値を代入すると

-

E × re = 0.5 × 10% = 5.0%

-

D × rd(1−t) = 0.5 × 2.8% = 1.4%

よって、

WACC = 5.0% + 1.4% = 6.4% となります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!