今日は、経営法務 R5 第7問について解説します。

独占禁止法が定める課徴金減免制度に関する記述として、最も適切なものはどれか。なお、令和 2 年 12 月 25 日改正後の制度によるものとし、本問においては、いわゆる調査協力減算制度における協力度合いに応じた減算率は考慮しないものとする。

ア 課徴金減免制度における申請方法は、所定の報告書を公正取引委員会に郵送又は持参することにより提出する方法に限られ、電話により口頭で伝える方法や電子メールにより所定の報告書を送信する方法は認められていない。

イ 課徴金減免制度の対象は、いわゆるカルテルや入札談合といった不当な取引制限行為の他に、優越的地位の濫用行為も含まれる。

ウ 調査開始後に課徴金減免申請を行った場合、調査開始前に課徴金減免申請を行った者がおらず、かつ、調査開始後の課徴金減免申請の申請順位が 1 位の場合であっても、申請順位に応じた課徴金の減免を一切受けることはできない。

エ 調査開始前に単独で課徴金減免申請を行い、その申請順位が 1 位の場合、申請順位に応じた減免率は 100 %(全額免除)である。

解説

独占禁止法 に関する問題です。

まとめシートでは、以下の通り解説しています。

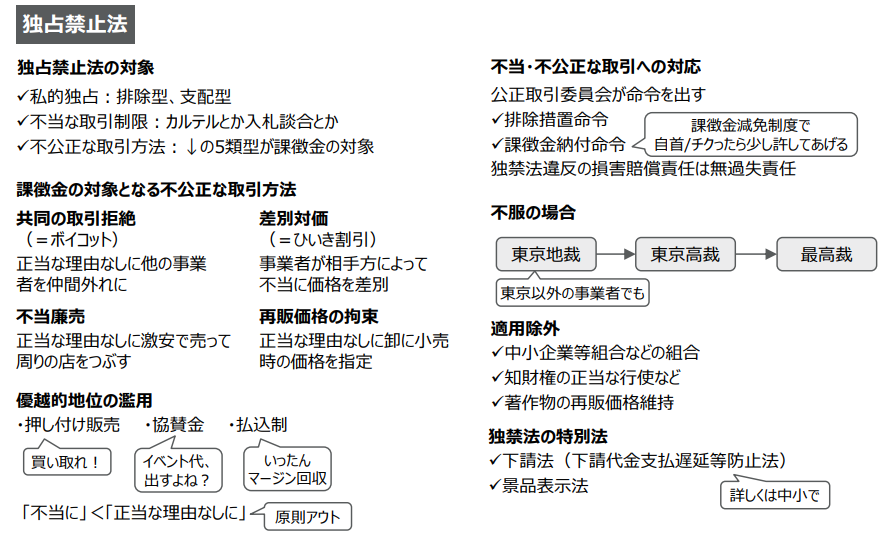

独占禁⽌法は、私的独占、不当な取引制限、不公正な取引⽅法を規制する法律です。

不当な取引制限や不公正な取引が⾏われた場合は、公正取引委員会がそれらを⽌めさせるために、違反する⾏為を排除するべく必要な措置を命ずる排除措置命令や、課徴⾦を納付するよう命ず

る課徴⾦納付命令を⾏うことができます。課徴⾦納付命令については、不正な取引制限を⾏っている事業者⾃らが、公正取引委員会に報告した場合、課徴⾦を免除または減額してもらえる課徴⾦減免制度という制度があります。なお、独占禁⽌法違反の場合の損害賠償責任は無過失責任となります。

それでは選択肢をみていきましょう。 選択肢ア:誤りです。 よって、この選択肢は×です。 選択肢イ:誤りです。 よって、この選択肢は×です。 選択肢ウ:誤りです。 よって、この選択肢は×です。 選択肢エ:その通りです。 よって、この選択肢は〇です。 以上から、正解は選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!