今日は、財務会計のR3 第8問について解説します。

ある製品の販売予算が以下のとおり編成されており、第 3 四半期(Q3)の実際販売量が 1,600 個、実際販売価格が 98,000 円であった。予算実績差異を販売数量差異と販売価格差異に分割する場合、最も適切な組み合わせを下記の解答群から選べ。

〔解答群〕

ア 販売数量差異 1,000 万円(不利差異)と販売価格差異 300 万円(不利差異)

イ 販売数量差異 1,000 万円(不利差異)と販売価格差異 320 万円(不利差異)

ウ 販売数量差異 1,000 万円(有利差異)と販売価格差異 300 万円(不利差異)

エ 販売数量差異 1,000 万円(有利差異)と販売価格差異 320 万円(不利差異)

解説

利益差異分析に関する問題です。

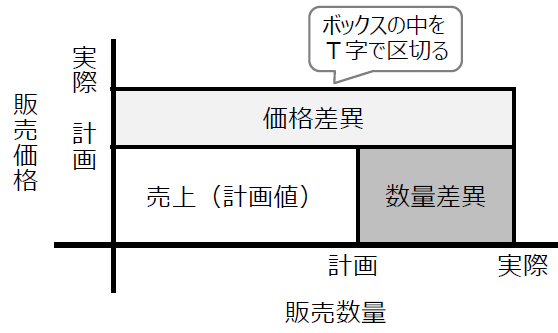

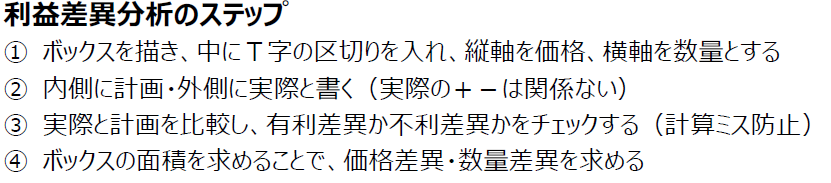

まとめシートではBOX図を書いて求めるステップを解説しています。

それでは問題を確認していきましょう。

<STEP1>

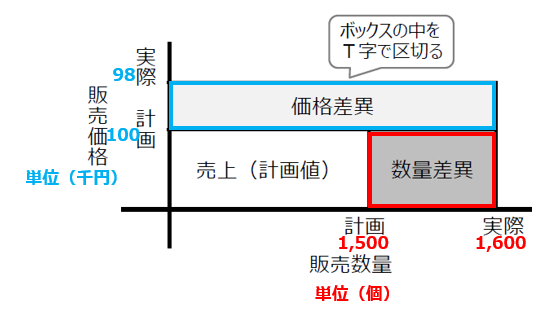

販売数量と販売価格それぞれの計画と実績を確認します。

販売数量:計画1,500個、実際1,600個

販売価格:計画?円、実際98,000円

<STEP2>

STEP1で空欄になっていた計画販売価格を求めます。

計画販売価格は150,000,000円/1,500個=100,000円です。

尚、ここで以下の点に注意してください。

①Q3で提示されている価格は売上高であり、販売価格(単価)ではない点

②実際販売価格の単位(千円)と売上高の単位(万円)が異なる点

<STEP3>

数量、販売価格の計画と実績が分かりましたので、BOXに記入し差異を求めます。

有利差異と不利差異を間違えないように、実際-計画の順番で計算するようにしましょう。

販売数量差異:(1,600-1,500)×100=+10,000,000⇒1,000万円の有利差異

販売価格差異:(98-100)×1,600=‐3,200,000⇒320万円の不利差異

以上から、正解は選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2022年度版まとめシート

好評発売中!