今回は、H25年経営法務の第1問について解説します。

H25 第1問

企業買収の手法に関する以下の会話は、中小企業診断士であるあなたとX株式会社の代表取締役甲氏との間で行われたものである。空欄AとBには、下記のa〜cの記述のうちいずれかひとつが入る。空欄と記述の組み合わせとして最も適切なものを下記の解答群から選べ。

甲 氏:「私の会社も、将来に向けて海外に展開していかなきゃいけないと考えています。そうしたところ、取引銀行から、私の会社の事業とのシナジー効果が見込めそうな外国会社の事業買収の案件の紹介を受けたので、検討を始めたのですが、どういった手法がよいのか考えがまとまらなくて困っています。株式の譲受け、事業譲受け、吸収分割といった手法が考えられると思うのですが、それぞれどのようなメリット・デメリットがありますか。」

あなた:「そうですね。まず、株式の譲受けについては、特約で禁止されていない限り、買収対象企業が契約を締結している相手方(取引先)の同意を必要としません。次に、事業譲受けの場合、[ A ]。それから、吸収分割の場合、[ B ]。というように、それぞれ、メリット・デメリットがありますし、税務的な観点からの検討も必要になります。弁護士や税理士の先生の協力も得て検討すると良いと思いますよ。」

甲 氏:「なるほど、考えを整理することができました。」a 相手方が外国会社だと行うことはできないと実務的には考えられているので、今回のケースでは採用できないと思います

b 財務諸表に計上されていない偶発債務を切り離すことができるメリットがあります

c 取引の相手が消滅してしまうので、後日何か問題があっても取引の相手に責任を追及できないというデメリットがあります

[解答群]

ア A:a B:c イ A:b B:a ウ A:b B:c エ A:c B:a

解説

今回は会社法の組織再編に関する問題です。

今回は空欄穴埋めの問題です。

文章は長々と書かれていますが、要するに事業譲受けに関する説明と吸収分割に関する説明を記述a~cから選びましょう、という問題です。

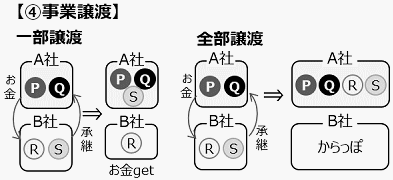

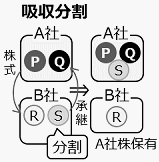

まず、事業譲受け(事業譲渡)と吸収分割についてまとめシートの図を見ながら確認しましょう。

事業譲渡は、会社法上の組織再編には該当せず、ある事業を対象とした売買にあたります。

吸収分割は、ある会社(B社)がある事業(S事業)に関して有する権利や義務の全部または一部を分割後、他の会社(A社)に承継させるものです。

以上を踏まえて各記述を見ていきます。

記述aは実務的に外国会社で行うことができるかどうかについて知識がないと判断は難しいですが、会社法上の組織再編には該当しない、事業を対象とした売買である事業譲受け(事業譲渡)は、外国会社で行うことに問題はなさそうですので、空欄Aにaは入らないと考えられます。

よって、選択肢アは正解の候補から除外できます。

記述bは、事業を対象とした売買である事業譲受けは、当事者同士で譲受ける資産や負債の範囲を決めることができますので、財務諸表に計上されていないものを切り離すことも可能です。そのため、記述bは空欄Aに当てはまると考えられます。

よって、正解は選択肢イ、エに絞られます。

記述cは、「取引の相手が消滅してしまう」と書かれていますが、事業譲受けも吸収分割も取引の相手が消滅してしまうことはありませんので、空欄A、Bどちらにも入りません。

ということは、記述aは空欄Bに入るということがわかり、正解は選択肢イとなります。

ちなみに、記述a、bが判断できなくても、事業譲受けと吸収分割についてしっかり理解していれば、記述cは絶対にどちらにも当てはまらないと判断できるはずですので、正解を導くことができます。

このように、全てがわからなくても1つ分かれば正解を選び出すことができる問題も時々ありますので、一部がわからなくても諦めずに挑戦していきましょう。

2020年度版まとめシート(前編)

好評発売中

ご購入はこちら

—–