今日は、経営法務 R4 第5問 設問1 について解説します。

以下の会話は、X株式会社(以下「X社」という。)の代表取締役甲氏と、中小企業診断士であるあなたとの間で行われたものである。この会話に基づき下記の設問に答えよ。

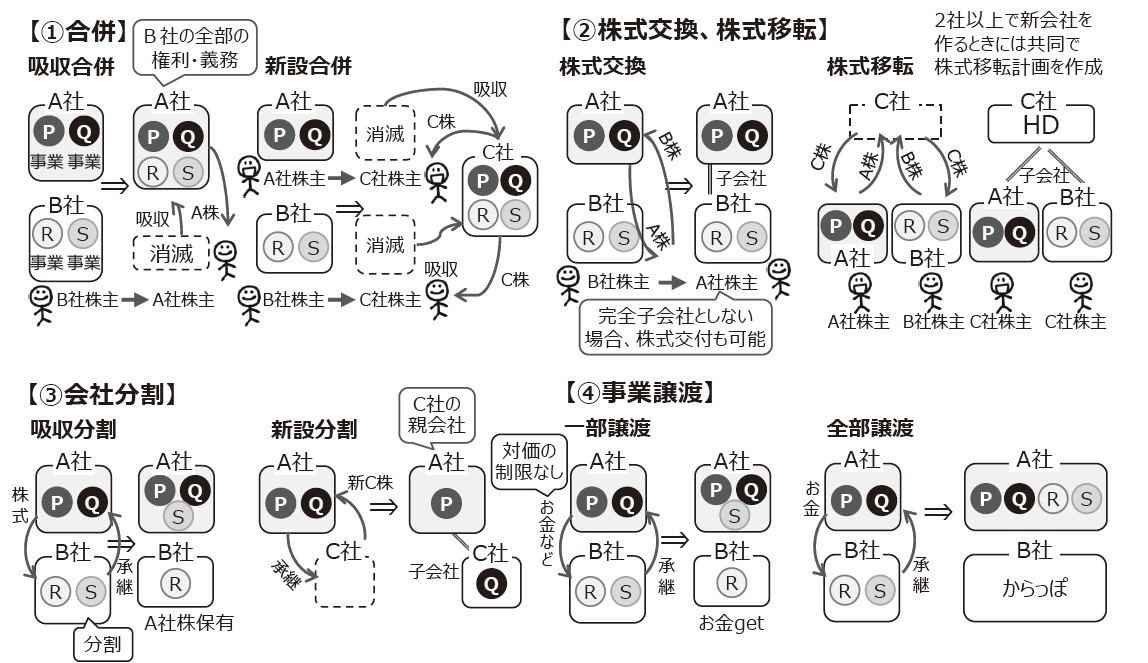

なお、本問における甲氏とあなたとの間の会話内の会社分割は、吸収分割のことを指している。

甲 氏:「弊社の事業の一部である b 事業の業績が芳しくないので、b 事業を他の会社に売って、弊社の経営資源を a 事業に集中したいと思っています。先日、資本関係にない株式会社であるY社から、b 事業を買いたいという話がありました。Y社の担当者によれば、方法としては、事業譲渡の方法と会社分割の方法があり、会社分割は吸収分割とのことでした。私は、b事業を売った対価を金銭としたいと思ったのですが、事業譲渡と会社分割とでは違いが生じるのでしょうか。」

あなた:「 [A ]。」

甲 氏:「なるほど。その後、私が、弊社の経理部長乙氏に意見を聞いたところ、乙氏は、『これを機会にY社の株式を取得して、Y社との関係を深めてはどうか。』と話していました。b 事業を売った対価を株式とすることは、事業譲渡と会社分割のいずれでもできるのでしょうか。」

あなた:「 [B] 。」

甲 氏:「ありがとうございます。事業譲渡によるのか、会社分割によるのかは、弊社内で再度検討します。ところで、事業譲渡と会社分割の手続きを少しお聞きしたいのですが、それぞれの手続きで違うところはあるのでしょうか。」

あなた:「 [C] 。」

甲 氏:「分かりました。ありがとうございます。」

(設問 1 )

会話の中の空欄AとBに入る記述の組み合わせとして、最も適切なものはどれか。

ア

A:事業譲渡の場合では対価を金銭とすることはできますが、会社分割の場合では対価を金銭とすることはできません

B:事業譲渡の場合では対価を株式とすることはできませんが、会社分割の場合では対価を株式とすることはできます

イ

A:事業譲渡の場合では対価を金銭とすることはできますが、会社分割の場合では対価を金銭とすることはできません

B:事業譲渡の場合でも、会社分割の場合でも、対価を株式とすることはできます

ウ

A:事業譲渡の場合でも、会社分割の場合でも、対価を金銭とすることはできます

B:事業譲渡の場合では対価を株式とすることはできませんが、会社分割の場合では対価を株式とすることはできます

エ

A:事業譲渡の場合でも、会社分割の場合でも、対価を金銭とすることはできます

B:事業譲渡の場合でも、会社分割の場合でも、対価を株式とすることはできます

解説

組織再編に関する問題です。

組織再編については、まとめシートで以下の通り解説しています。

それでは、事業譲渡、会社分割いずれの場合も対価の制限はありません。

つまり、どちらの場合も対価は株式でもお金でもOKです。

以上から、正解は選択肢エとなります。

設問2の解説はこちら

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2023年度版 一発合格まとめシート

好評発売中!

関連教材で学習効率アップ!