今日は、経営法務 R5 第17問 設問2について解説します。

以下は、中小企業診断士であるあなたと、X株式会社の代表取締役甲氏との会話である。この会話を読んで、下記の設問に答えよ。なお、甲氏には、長男、次男、長女の 3 人の子ども(いずれも嫡出子)がいる。

甲 氏:「そろそろ後継者に会社を任せようと思っています。私には 3 人の子供がいるのですが、次男に自社の株式や事業用の資産を集中して承継させたく、生前贈与等を考えています。」

あなた:「原則として、ご自身の財産をどのように処分するのも自由ですが、民法は、遺族の生活の安定や最低限度の相続人間の平等を確保するために、一定の相続人のために法律上必ず留保されなければならない遺産の一定割合を定めております。この制度を [ ]といい、生前贈与や遺言の内容に よって は、 株 式 や 事 業 用 資 産 を 承 継 し た ご 次 男 が、 他 の 相 続 人の[ ] を侵害したとして、その侵害額に相当する金銭の支払を請求される可能性があります。場合によっては、承継した株式や事業用資産を売却せざるをえない事態もありえますので、注意が必要です。」

甲 氏:「将来もめずにうまく会社を引き継ぐ方法はないですか。」

あなた:「中小企業における経営の承継の円滑化に関する法律、いわゆる経営承継円滑化法に、民法の特例が設けられています。先代経営者から後継者に贈与等された自社株式について、一定の要件を満たしていることを条件に、[ ] の算定の基礎となる相続財産から除外するなどの取り決めが可能です。これにより、後継者が確実に自社株式を承継することができます。必要があれば、知り合いの弁護士を紹介します。」

(設問 2 )

会話の中の下線部について、経営承継円滑化法における民法の特例に関する記述として、最も適切なものはどれか。

ア 経営承継円滑化法における民法の特例を受けることができるのは、中小企業者のみで、個人事業主の場合は、この特例を受けることはできない。

イ 経営承継円滑化法における民法の特例を受けるためには、会社の先代経営者からの贈与等により株式を取得したことにより、後継者は会社の議決権の 3 分の 1 を保有していれば足りる。

ウ 経営承継円滑化法における民法の特例を受けるためには、経済産業大臣の確認と家庭裁判所の許可の双方が必要である。

エ 経営承継円滑化法における民法の特例を受けるためには、推定相続人全員の合意までは求められておらず、過半数の合意で足りる。

解説

経営承継円滑化法における民法の特例のに関する問題です。

まとめシートでは、以下の通り解説しています。

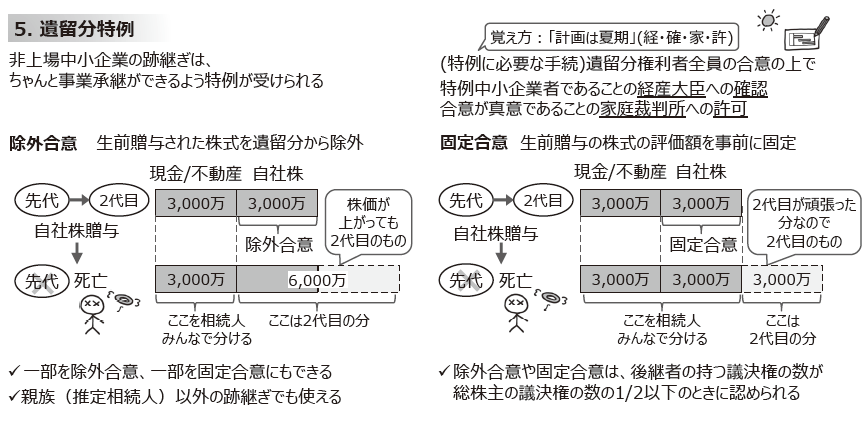

中⼩企業の場合、相続に伴い遺留分が発⽣してしまうと、適切な事業承継を⾏うことが困難となる場合があります。そのため、事業の円滑な承継を⽀援する⽬的で遺留分特例という制度が設けられています。遺留分特例を受けることができるのは⾮上場の中⼩企業である特例中⼩企業者で、特例を受けるためには、遺留分をもらうことのできる権利を持っている⼈の全員の合意の上で、後継者が特例中⼩企業者であることの経済産業⼤⾂への確認と、合意が真意であることの家庭裁判所への許可を得ることが必要となります。

それでは選択肢をみていきましょう。

選択肢ア:誤りです。

遺留分特例を受けることができるのは、原則⾮上場の中⼩企業である特例中⼩企業者ですが、一定の条件を満たせば個人事業者の後継者にも適用されます。

よって、この選択肢は×です。

選択肢イ:誤りです。

後継者の会社の議決権の保有割合は 過半数以上が必要です。

よって、この選択肢は×です。

選択肢ウ:その通りです。

特例を受けるためには、遺留分をもらうことのできる権利を持っている⼈の全員の合意の上で、後継者が特例中⼩企業者であることの経済産業⼤⾂への確認と、合意が真意であることの家庭裁判所への許可を得ることが必要となります。

ちなみに、特例に必要な⼿続きについてはそれぞれの頭⽂字を取って「計画は夏期(計:経済産業⼤⾂、画:確認、夏:家庭裁判所、期:許可)」と覚えると、どちらが確認でどちらが許可かがごっちゃになりにくいです。

よって、この選択肢は〇です。

選択肢エ:誤りです。

特例を受けるためには、遺留分をもらうことのできる権利を持っている⼈の全員の合意の上で、後継者が特例中⼩企業者であることの経済産業⼤⾂への確認と、合意が真意であることの家庭裁判所への許可を得ることが必要となります。

よって、この選択肢は×です。

以上から、正解は選択肢ウとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!