今日は、財務・会計のR4 第12問(1)について解説します。

当工場では、単一製品Xを製造・販売している。以下の資料に基づいて、下記の設問に答えよ。

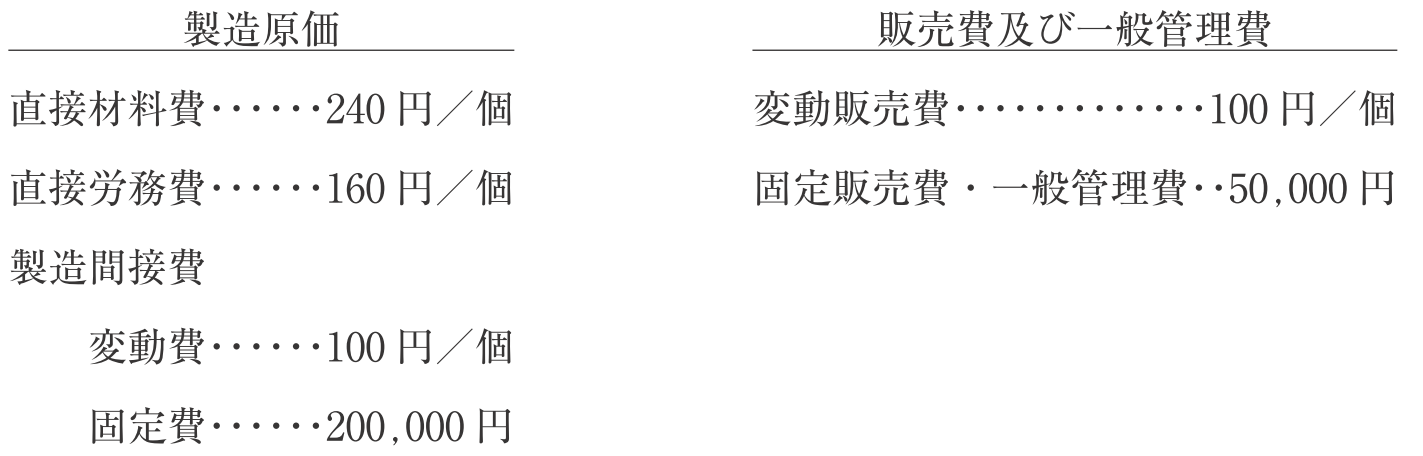

【資 料】

当期における実績値は次のとおりであった。

また、当期の生産量は 1,000 個、販売量は 800 個(単価 1,000 円)であり、仕掛品および期首製品は存在しない。

(設問 1 )

直接原価計算を採用した場合の営業利益として、最も適切なものはどれか。

ア △ 30,000 円

イ 0 円

ウ 70,000 円

エ 110,000 円

解説

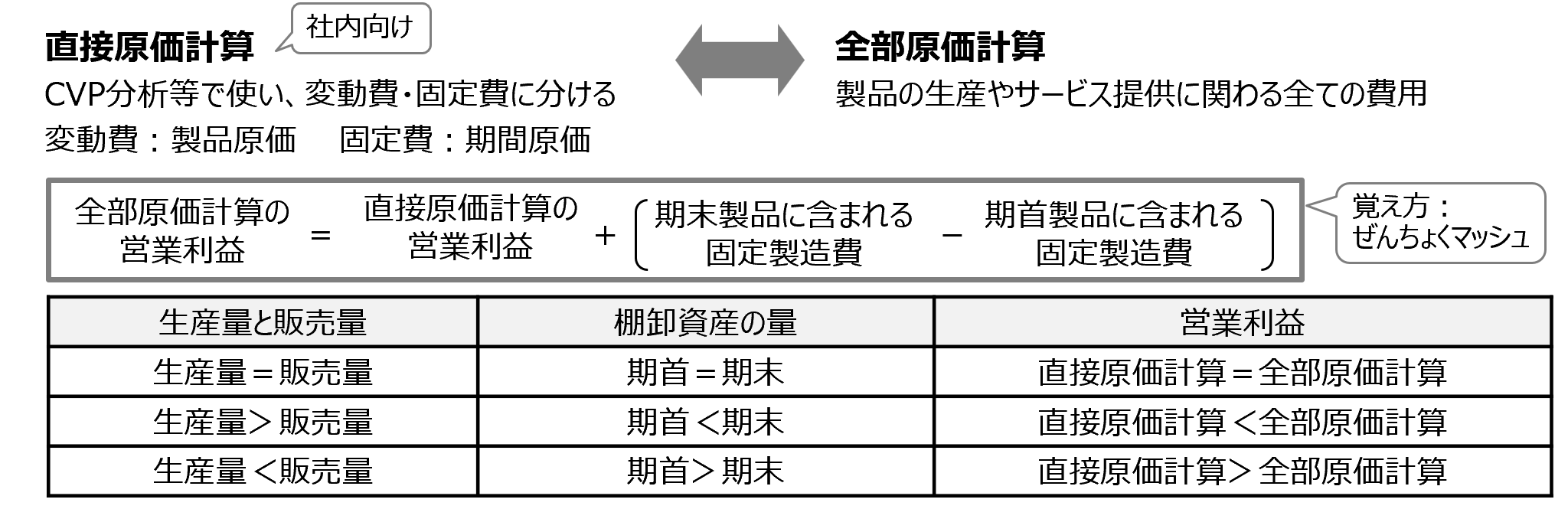

直接原価計算に関する問題です。

直接原価計算について、まとめシートでは以下の通り解説しています。

直接原価計算とは、費用を変動費と固定費に区分し、変動費を製品原価として、固定費を期間原価として計算する方法です。製品の売上に直接かかる費用のみを計算します。

設問における費用のうち、変動費となるものは製造原価の中の「直接材料費」、「直接労務費」、「製造間接費のうちの変動費」、販売費及び一般管理費のうちの「変動販売費」です。

製品の売上に直接かかる費用とは売り上げた個数分の費用のことなので、販売量が800個であることから、変動費は、(240+160+100+100)×800=480,000円となります。

また固定費は、製造原価の「製造間接費のうちの固定費」、販売費及び一般管理費の「固定販売費・一般管理費」で、200,000+50,000=250,000円です。

以上より、変動費と固定費を合計した費用は、480,000円+250,000円=730,000円となります。

一方、販売量は800個なので、売上高は1,000×800=800,000円です。

営業利益は、800,000円-730,000円=70,000円となります。

以上から、正解は選択肢ウとなります。

設問2の解説はこちら

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験対策もまとめシートで!

2023年度合格目標

\夏から勉強スタート応援キャンペーン開催中!/