今日は、財務・会計 R5(再試)第3問について解説します。

財務・会計

当社は、第1年度期首に補助金 12,000 千円を受け取り、当座預金に入金した。同日、その補助金12,000 千円と自己資金 14,000 千円で備品 26,000 千円を購入し、直ちに使用を開始した。その際、補助金相当額の圧縮記帳(直接減額方式)を行った。そして第1年度期末に、定額法(耐用年数5年、残存価額ゼロ)により減価償却を行った。

第1年度の減価償却費として、最も適切なものはどれか。

ア 2,400 千円

イ 2,800 千円

ウ 12,000 千円

エ 14,000 千円

解説

減価償却に関する問題です。

補助金を受け取って圧縮記帳を行っている点が特徴です。

まとめシートでは、以下の通り解説しています。

それでは問題をみていきましょう。

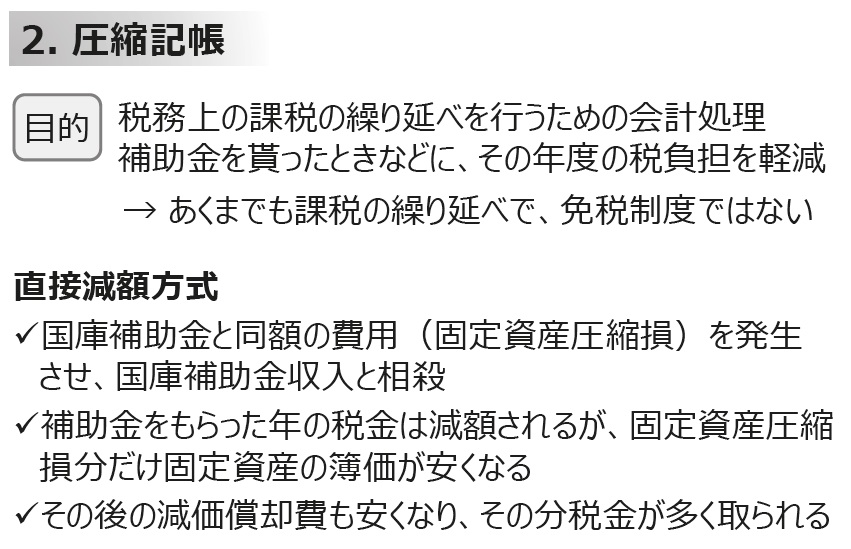

圧縮記帳の直接減額方式では、補助金と同額の固定資産圧縮損分を発生させ、固定資産の取得原価から差し引きます。そのため、本問の固定資産は

26,000千円-12,000千円=14,000千円

となり、この金額をもとに減価償却費を計算します。

定額法の減価償却費は、以下の算式で求められます。

減価償却費=(取得原価-残存価額)/耐⽤年数

したがって本問では、「14,000千円/5年=2,800千円」となります。

以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!