今日は、財務・会計のR4 第6問について解説します。

財務・会計 R4 第6問

原価計算における非原価項目として、最も適切なものはどれか。ただし、すべて正常なものであるとする。

ア 売上債権に対する貸倒引当金繰入

イ 減価償却費

ウ 仕損、減損、棚卸減耗損

エ 支払利息

解説

原価項目に関する問題です。

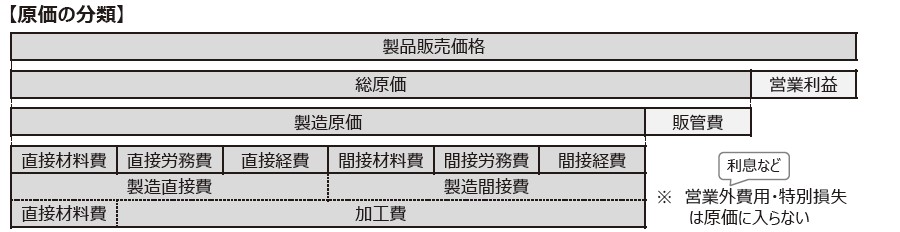

原価項目の分類については、まとめシートで以下の通り解説しています。

製造業では、製品を作るために使用した原材料や製造のためにかかった人件費などを内部で計算して原価を求める必要があります。

原価はどの項目を考慮に入れるか、何のために原価を求めるかによっていくつかに分類できます。

1つの方法として、販売費及び一般管理費(販管費)を含むか、含まないかによって総原価と製造原価に分類することができます。

別の分類方法としては、直接材料費と、それ以外の直接労務費、直接経費、間接材料費、間接労務費、間接経費を総称した加工費の2 つに分類するという方法もあります。

なお、費用の中でも、支払利息などの営業外費用や特別損失といった費用は原価には入りません。

以上を考慮し、原価計算における非原価項目は「支払利息」となります。

以上から、正解は選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験対策もまとめシートで!

2023年度版 一発合格まとめシート

前編 予約受付中!