今日は、財務・会計 R2 第2問について解説します。

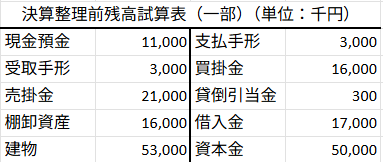

A社の決算整理前残高試算表は以下のとおりであった。貸倒引当金の仕訳として、最も適切なものを下記の解答群から選べ。

なお、当社では売上債権の残高に対し 5 %の貸倒れを見積もり、差額補充法を採用している。

〔解答群〕

ア (借)貸倒引当金 300 (貸)貸倒引当金戻入 300

貸倒引当金繰入 1,050 貸倒引当金 1,050

イ (借)貸倒引当金 300 (貸)貸倒引当金戻入 300

貸倒引当金繰入 1,200 貸倒引当金 1,200

ウ (借)貸倒引当金繰入 750 (貸)貸倒引当金 750

エ (借)貸倒引当金繰入 900 (貸)貸倒引当金 900

解説

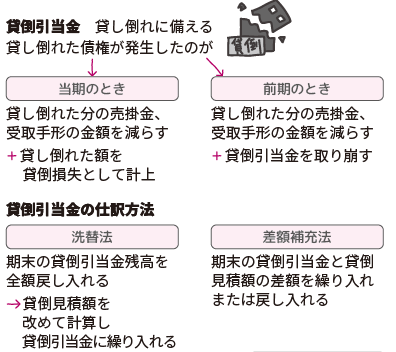

貸倒引当金の仕訳に関する問題です。

まとめシートでは、以下の通り解説しています。

それでは計算していきましょう。

-

売上債権の残高を確認する

-

受取手形:3,000(千円)

-

売掛金:21,000(千円)

→ 売上債権合計:3,000 + 21,000 = 24,000(千円)

-

-

期末に必要な貸倒引当金残高を計算する(売上債権残高の5%)

24,000 × 5% = 1,200(千円)

→ 期末に必要な貸倒引当金残高は 1,200(千円) -

現在の貸倒引当金残高を確認する(決算整理前)

-

貸倒引当金:300(千円)(貸方残高)

-

-

差額補充法により、追加計上額を求める

必要残高 1,200 − 既存残高 300 = 900(千円) -

決算整理仕訳(追加計上分のみ)

(借)貸倒引当金繰入 900 / (貸)貸倒引当金 900

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2026年度版 一発合格まとめシート

好評発売中!

関連教材で学習効率アップ!