過去問解説2回目は財務・会計の経営分析についてです。

経営分析は毎年必ず出題されると言っても良いくらい良く出る論点である上、毎年比較的簡単な問題が多い論点です。さらに2次試験でも毎年第1問で出題されるため、絶対得点したい論点です。

昨年は第11問と第12問の2問が経営分析の分野から出題されました。

今回はそのうち、H29 第12問を取り上げたいと思います。

H29 財務・会計 第12問

長期借入金により資金を調達し、その全額を設備投資(新規の生産設備の取得)に使用したとする。他の条件を一定とすると、これによる財務比率への影響に関する記述として、最も適切なものの組み合わせを下記の解答群から選べ。

a 固定比率は不変である。

b 自己資本比率は悪化する。

c 当座比率は悪化する。

d 流動比率は不変である。

解答群

ア aとb

イ aとc

ウ aとd

エ bとc

オ bとd

経営分析の基本として、経営分析の指標がどのように計算されるかは必ず覚えておくようにしましょう。

今回の問題の場合、それぞれの指標は

a 固定比率=固定資産÷自己資本

b 自己資本比率=自己資本÷資産

c 当座比率=当座資産÷流動負債

d 流動比率=流動資産÷流動負債

となります。

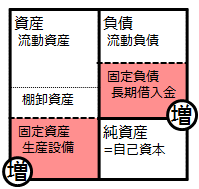

「長期借入金により資金を調達し、その全額を設備投資(新規の生産設備の取得)に使用したとする。」という文より、B/S上で固定負債と固定資本が増加することがわかります。

そうすると、選択肢の中にある指標のうち、影響を受けるのはa、bで影響を受けないのはc、dです。

選択肢ではa、dは不変、b、cは悪化(=変化)と言っていますので、a、cは誤りであり、正しい選択肢はb、dとなり、正解はオとなります。

なお、上記では変化する/しないの判断までで、選択肢の正誤がわかるので、あえて影響を受けるa、bの選択肢が悪化するかどうかまでは検討しませんでした。

このように、最後まで計算しなくても正解を導くことができる問題は、あえて全部計算せず、正解が導けた段階で計算をやめるようにすると時間が有効に使えます。

どうしても気になる場合も、最初に計算するのではなく、他の問題を全部解き終わってから確かめ算的に計算する、という方法を取るのが良いのではと思います。

なお、経営分析の指標は、例えば売上高営業利益率=営業利益÷売上高、といったようにP/LやB/Sのある値を別の値で割った形で表されます。

そのまま日本語として覚えても良いですが、例えば営業利益:PE、売上高:Sと文字に置き換えて、売上高営業利益率=PE/Sと覚えるのも一つの方法です。

理系で文字式の計算に慣れた方などは、おそらくこちらの方が覚えやすいのではと思います。そうでない方についても、この方法を取ることで、特に2次試験でのメモがとりやすくなるという利点があります。

「まとめシート」では、購入特典PDFに「(参考)理系のための財務指標」として財務指標の計算で使う項目を文字に置き換えたものを用意しました。

文字式の計算に慣れた方は、こちらで記号として財務指標を覚えると覚えやすいかと思います。

![]()

Amazonベストセラー1位獲得

一目でわかる!覚えてしまう!中小企業診断士一発合格まとめシート

好評発売中

—–

2件のフィードバック

解説に

『 「まとめシート」では、購入特典PDFに「(参考)理系のための財務指標」として財務指標の計算で使う項目を文字に置き換えたものを用意しました。』

と書かれていますが、2026年5月現在は配布されてないのでしょうか。

当方、15,000円のフルセットを購入しております。

2025年度版より、購入特典「理系のための財務指標」は配布を終了しております。

ご期待に沿えず恐縮ですが、何卒ご了承いただけますと幸いです。