今日は、財務・会計のR4 第1問について解説します。

以下の資料に基づき、決算日の調整後の当座預金勘定残高として、最も適切なものを下記の解答群から選べ。

【資 料】

当店の決算日現在の当座預金勘定残高は 500,000 円であったが、銀行から受け取った残高証明書の残高は 480,000 円であったので、不一致の原因を調査したところ、次の事実が判明した。

① 仕入先銀座商店へ買掛金 80,000 円の支払いのために振出した小切手が、未取付であった。

② 得意先京橋商店から売掛金 150,000 円の当座振込があったが、通知未達のため未記入である。

③ 得意先新橋商店が振出した小切手 200,000 円を当座預金口座へ預け入れたが、いまだ取り立てられていない。

④ 水道光熱費 50,000 円の通知が未達である。

ア 520,000 円

イ 600,000 円

ウ 620,000 円

エ 720,000 円

解説

銀行勘定調整に関する問題です。

当座預金の帳簿残高と銀行残高証明書の残高に差異がある場合は、その原因によって処理が異なります。

| 原因 | 処理 |

| 未渡小切手 | 必要:当座預金の減少を取り消す |

| 連絡未通知 | 必要:連絡のあった仕訳を行う |

| 誤記入 | 必要:誤記入の修正仕訳を行う |

| 時間外預入 | 不要 |

| 未取立小切手 | 不要 |

| 未取付小切手 | 不要 |

設問中の不一致の原因を一つずつ見ていきましょう。

①:「未取付小切手」にあたるため、当座預金勘定残高へは反映済みです。よって、当座預金勘定残高に変化はありません。

②:「連絡未通知」にあたるため、当座預金勘定残高に反映する必要があります。よって、当座預金勘定残高に加算します。

③:「未取立小切手」にあたるため、当座預金勘定残高には反映済みです。よって、当座預金勘定残高に変化はありません。

④:「連絡未通知」にあたるため、当座預金勘定残高に反映する必要があります。よって、当座預金勘定残高から減算します。

以上より、正しい当座預金勘定残高は以下のようになります。

調整前残高500,000円+150,000円(②)-50,000円(④)=600,000円

以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験対策もまとめシートで!

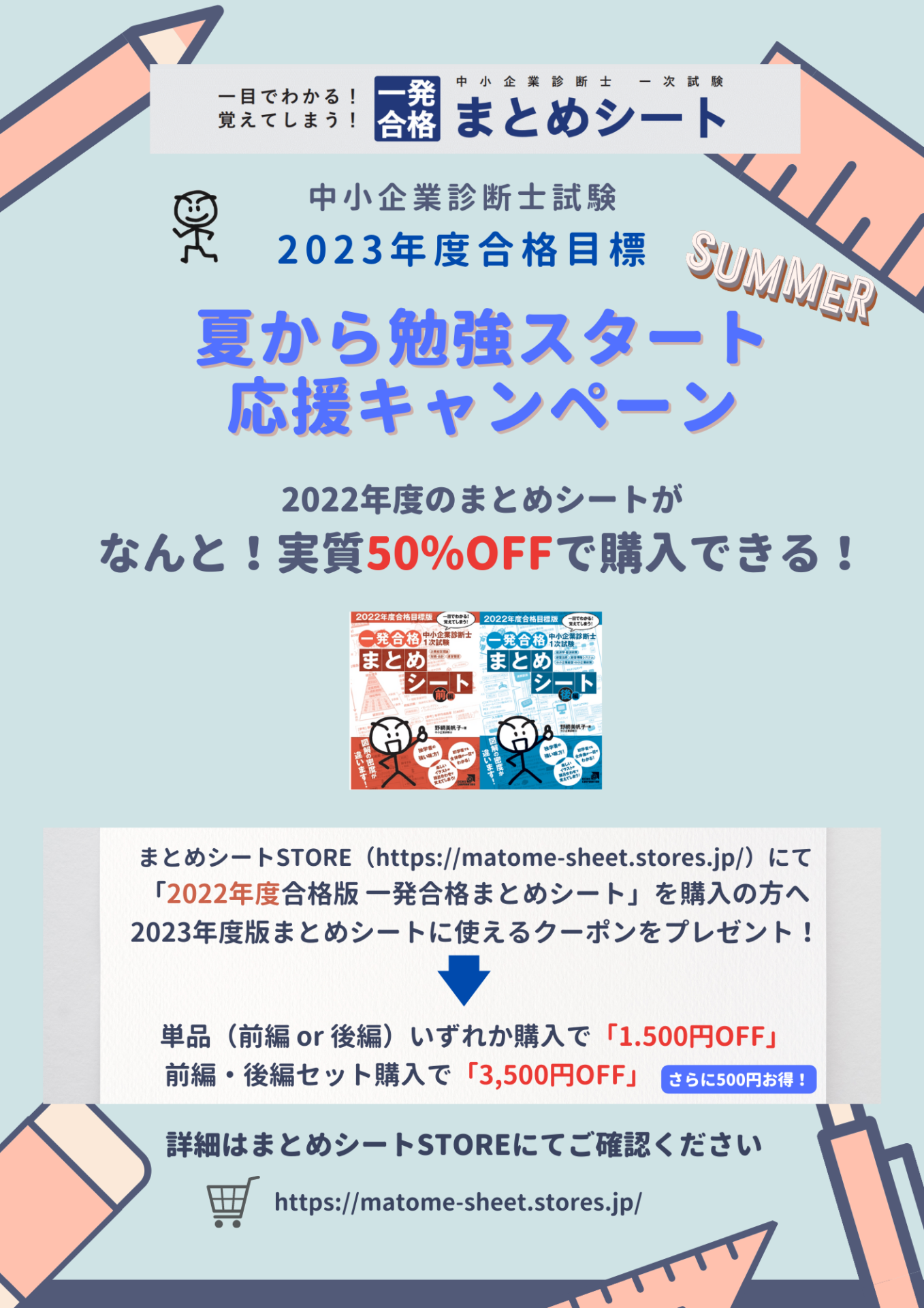

2023年度合格目標

\夏から勉強スタート応援キャンペーン開催中!/